22/03/2025

En el dinámico mundo de los negocios, la claridad financiera es tan crucial como la calidad de su producto o servicio. Para cualquier emprendedor o empresario, comprender la anatomía de sus finanzas es el primer paso hacia el éxito sostenido. Aquí es donde entra en juego el Plan de Cuentas (PdC), una herramienta indispensable que actúa como el mapa y la brújula de su universo contable. Lejos de ser un mero requisito burocrático, un PdC bien estructurado es el esqueleto sobre el cual se construye toda la información financiera de una empresa, permitiendo una visión clara y organizada de cada movimiento de dinero.

Este artículo desglosará los cinco tipos de cuentas fundamentales que componen todo Plan de Cuentas, explicando su propósito, su funcionamiento y por qué son vitales para la gestión y el crecimiento de cualquier organización, sin importar su tamaño o sector.

- ¿Qué es un Plan de Cuentas (PdC)? La Hoja de Ruta Financiera de su Negocio

- La Importancia Innegable del Plan de Cuentas

- El Funcionamiento Clave: La Partida Doble

- Los Cinco Pilares Fundamentales del Plan de Cuentas

- La Estructura Numérica: Un Lenguaje Universal

- ¿Es Legalmente Requerido un Plan de Cuentas? Más Allá de la Obligación

- Mejores Prácticas para Optimizar su Plan de Cuentas

- Preguntas Frecuentes (FAQ) sobre el Plan de Cuentas

- Conclusión: El Plan de Cuentas como Brújula Financiera

¿Qué es un Plan de Cuentas (PdC)? La Hoja de Ruta Financiera de su Negocio

El Plan de Cuentas es, en esencia, un índice exhaustivo de todas las cuentas financieras que posee una empresa en su Libro Mayor. Piense en él como el sistema de archivo centralizado donde cada transacción económica de su compañía tiene un lugar asignado. Su propósito principal es segmentar y clasificar todas las transacciones financieras que ocurren durante un período contable específico en tipos de cuenta claramente definidos. Esto facilita enormemente la búsqueda, el acceso y el registro de cada movimiento monetario.

En la era digital actual, el PdC ha reemplazado los voluminosos archivadores de antaño, donde las oficinas administrativas mantenían intrincados sistemas de indexación de papel para sus transacciones. Ahora, con un PdC digitalizado y bien diseñado, usted obtiene una vista panorámica de las operaciones diarias de su empresa, entendiendo cómo gasta y genera dinero con una eficiencia sin precedentes.

La Importancia Innegable del Plan de Cuentas

Un Plan de Cuentas no es solo una lista; es el cimiento de una buena contabilidad y una gestión financiera sólida. Su importancia radica en múltiples aspectos clave:

- Claridad y Comprensión: Un PdC estandarizado facilita que cualquier persona que se incorpore a la empresa, o incluso un auditor externo, comprenda rápidamente la situación financiera del negocio. Elimina ambigüedades y promueve la transparencia.

- Seguimiento Detallado: Permite un seguimiento sencillo de los gastos y los saldos de las cuentas, lo que es fundamental para calcular ratios financieros y generar informes rápidos y precisos sobre la salud económica de la empresa.

- Simplificación del Registro: Al ser un índice, el PdC simplifica el proceso de registro de transacciones, asegurando que cada débito y crédito se asiente en la cuenta correcta.

- Toma de Decisiones Estratégicas: Un PdC bien diseñado y mantenido proporciona la información necesaria para tomar decisiones informadas, evaluar la salud financiera de la empresa y asegurar el cumplimiento de las normas contables y de presentación de informes.

El Funcionamiento Clave: La Partida Doble

El Plan de Cuentas opera bajo un principio fundamental de la contabilidad: la Partida Doble. Este sistema establece que cada vez que se registra una transacción, se realizan dos asientos: un débito en una cuenta y un crédito en otra. La esencia de la partida doble es mantener el equilibrio contable, asegurando que la suma de los débitos sea siempre igual a la suma de los créditos.

Por ejemplo, imagine que su empresa compra un nuevo equipo de oficina por 1.000 euros. En el Plan de Cuentas, registraría un débito de 1.000 euros en la cuenta de Activos (específicamente, 'Equipos') y un crédito de 1.000 euros en otra cuenta de Activos (específicamente, 'Efectivo' o 'Bancos'). De esta manera, el balance de cuentas se mantiene equilibrado, y la suma de las dos entradas siempre es cero.

Los cinco tipos principales de cuentas en un Plan de Cuentas se dividen en cuentas de Balance General y cuentas de Estado de Resultados, reflejando así la posición financiera y el rendimiento de la empresa.

Los Cinco Pilares Fundamentales del Plan de Cuentas

Aunque un Plan de Cuentas puede variar en detalle según el tipo de negocio, siempre incluirá estas cinco categorías principales, que son la base de cualquier sistema contable:

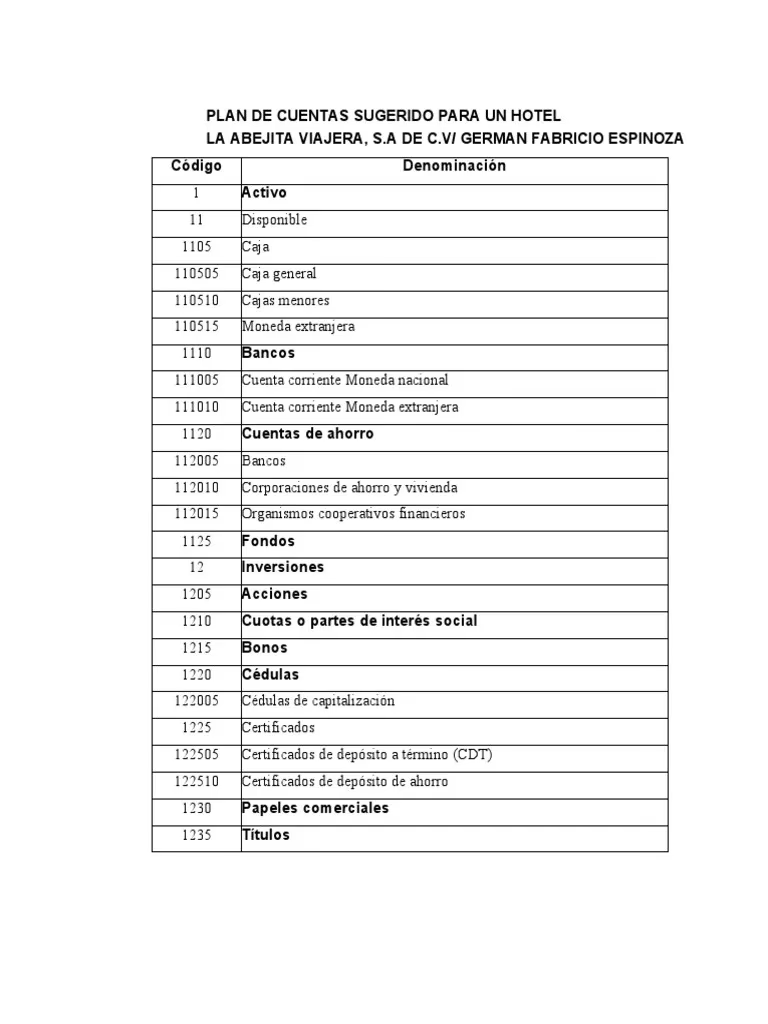

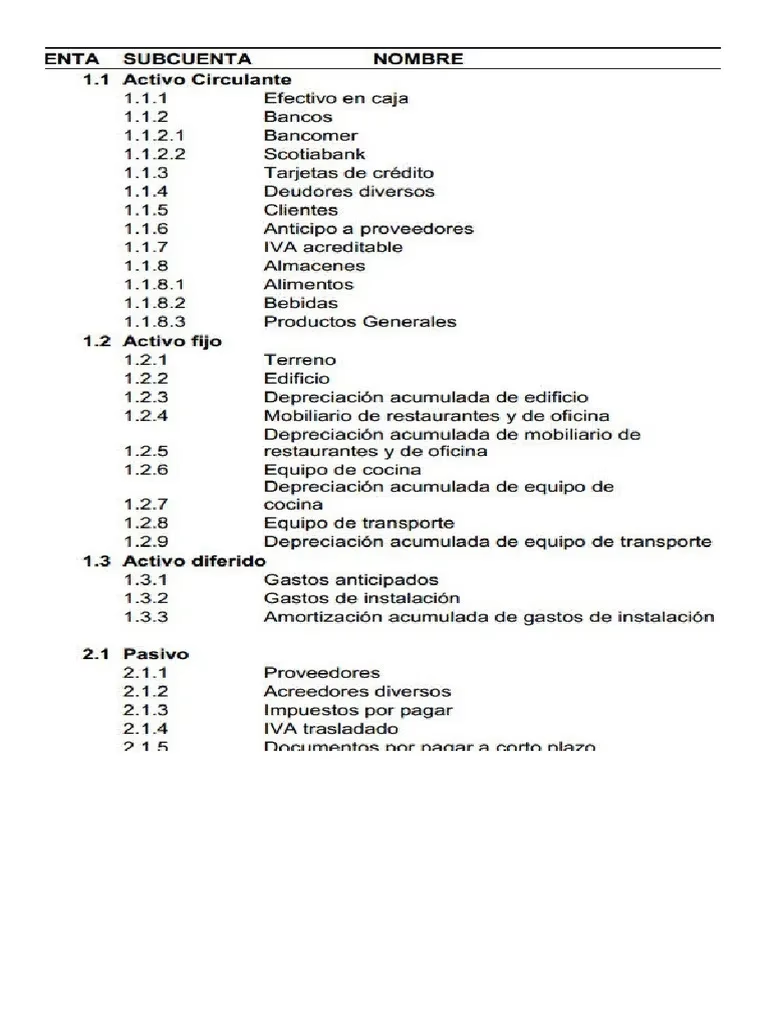

1. Activos (Código 1XXX): Lo que la Empresa Posee

Los Activos representan los bienes y derechos propiedad de la empresa que tienen un valor económico y de los cuales se espera obtener un beneficio futuro. Incluyen todo lo que la empresa posee y que puede convertirse en efectivo o generar valor. Se clasifican generalmente en activos corrientes (líquidos, como efectivo o inventario) y activos no corrientes (activos fijos, como edificios o equipos).

Ejemplos comunes de subcuentas de activos:

- Efectivo (cuenta principal, cuentas de nómina, cuentas de ahorro)

- Valores negociables

- Cuentas por cobrar (dinero que los clientes deben a la empresa)

- Fondos no depositados

- Activos de inventario

- Gastos pagados por adelantado (por ejemplo, seguros o alquileres)

- Vehículos, Edificios y Equipos

- Computadoras y software

Los números de referencia para las cuentas de Activos suelen comenzar con el dígito '1'.

2. Pasivos (Código 2XXX): Las Obligaciones de la Empresa

Los Pasivos son las deudas y obligaciones que la empresa tiene con terceros. Representan lo que la empresa debe y se espera que pague en el futuro. Al igual que los activos, se dividen en pasivos corrientes (a corto plazo, pagaderos en menos de un año) y pasivos no corrientes (a largo plazo).

Ejemplos típicos de subcuentas de pasivos:

- Cuentas por pagar (dinero que la empresa debe a proveedores)

- Tarjetas de crédito de la empresa

- Salarios por pagar

- Pasivos acumulados (gastos incurridos pero aún no pagados)

- Impuestos por pagar (incluido el IVA o impuestos sobre ventas)

- Documentos por pagar (préstamos bancarios, hipotecas)

Es común que las cuentas de pasivo incluyan la palabra 'por pagar' en su nombre, indicando que son obligaciones pendientes. Los números de referencia para los Pasivos generalmente comienzan con el dígito '2'.

3. Patrimonio Neto (Código 3XXX): La Participación de los Propietarios

El Patrimonio Neto, también conocido como capital contable o capital de los propietarios, es la parte residual de los activos de la empresa una vez que se han deducido todos los pasivos. Refleja la participación de los propietarios o accionistas en la empresa. Es, en esencia, el valor neto de la empresa.

Las cuentas más básicas de patrimonio neto incluyen:

- Capital Social (acciones comunes, acciones preferentes)

- Ganancias Retenidas (utilidades acumuladas no distribuidas)

Incluso las empresas privadas pueden tener cuentas de patrimonio neto si ofrecen opciones de acciones a sus empleados. Las cuentas de Patrimonio Neto suelen comenzar con el número de referencia '3'.

4. Ingresos (Código 4XXX): Lo que la Empresa Gana

Los Ingresos (también conocidos como ingresos por ventas o ingresos operativos) representan el dinero que su negocio genera a través de sus operaciones principales, como la venta de bienes o la prestación de servicios, así como otras fuentes como inversiones. Estas cuentas son cruciales para calcular la utilidad neta de la empresa.

Ejemplos de subcuentas de ingresos:

- Ventas de productos o servicios

- Devoluciones y bonificaciones sobre ventas (como contrapartida de las ventas)

- Honorarios ganados por servicios

- Ingresos por inversiones

Los números de cuenta para Ingresos suelen comenzar con el dígito de referencia '4'.

5. Gastos (Código 5XXX - 7XXX): Los Costos de Operación

Los Gastos son todos los desembolsos de dinero (no relacionados con deudas) que necesita realizar para mantener su negocio en funcionamiento. Se incurren en el curso normal de las operaciones y son necesarios para generar ingresos. Generalmente se categorizan en gastos directos e indirectos.

- Gastos Directos: Costos directamente atribuibles a la producción de bienes o servicios, como el costo de los bienes vendidos (COGS), que incluye materias primas y mano de obra directamente involucrada en la producción.

- Gastos Indirectos: Costos que no están directamente vinculados a la producción, pero son necesarios para la operación del negocio.

Ejemplos de subcuentas de gastos:

- Gastos de publicidad y marketing

- Comisiones bancarias

- Gastos de depreciación (desgaste de activos)

- Gastos de impuestos sobre la nómina

- Gastos de alquiler

- Gastos de suministros

- Gastos de viaje

- Gastos de servicios públicos (electricidad, agua, internet)

- Gastos de salarios y sueldos

- Otros gastos que no encajan en las categorías anteriores

Las cuentas de Gastos suelen comenzar con los números de referencia '5', '6' y '7'. Es común que las organizaciones estructuren sus cuentas de gastos por función comercial, asignando cuentas específicas a diferentes divisiones o departamentos de la empresa.

La Estructura Numérica: Un Lenguaje Universal

La estructura de un Plan de Cuentas no se trata solo del contenido, sino también de su organización. Un informe financiero claro y preciso es fácil de entender y seguir, lo que reduce la probabilidad de errores y hace que las auditorías sean más eficientes. Para facilitar esto, existe un marco estándar de la industria que se puede seguir.

En su esencia, el PdC se divide en dos secciones principales: cuentas de Balance General y cuentas de Estado de Resultados. Cada sección se desglosa aún más en tipos de cuenta específicos, donde el dígito principal indica el tipo de cuenta y los dígitos subsiguientes proporcionan detalles más específicos. Estos números de referencia ayudan a mantener una estructura estandarizada y facilitan la identificación rápida de las cuentas.

A continuación, una tabla que resume el esquema de identificación numérica común:

| Tipo de Cuenta | Rango de Números | Descripción General |

|---|---|---|

| Activos | 1XXX | Bienes y derechos propiedad de la empresa. |

| Pasivos | 2XXX | Obligaciones y deudas de la empresa. |

| Patrimonio Neto | 3XXX | El valor residual de los activos después de deducir los pasivos. |

| Ingresos | 4XXX | Entradas de dinero por ventas, servicios o inversiones. |

| Gastos | 5XXX - 7XXX | Salidas de dinero para mantener la operación del negocio. |

Esta estructura mantiene la coherencia entre los períodos de presentación de informes financieros, facilita la identificación y recuperación de cuentas, permite la escalabilidad y se alinea con los estándares contables como los Principios de Contabilidad Generalmente Aceptados (GAAP).

¿Es Legalmente Requerido un Plan de Cuentas? Más Allá de la Obligación

Aunque un Plan de Cuentas no es legalmente obligatorio en todas las jurisdicciones, su adopción es una práctica empresarial fundamental y altamente recomendada por varias razones cruciales:

- Organización Financiera: Un PdC proporciona un marco estructurado que clasifica todas sus transacciones financieras. Sin él, la gestión y el seguimiento de ingresos, gastos, activos y pasivos se volverían caóticos, lo que llevaría a errores e ineficiencias en sus procesos contables.

- Cumplimiento y Reporte: Para las empresas sujetas a estándares regulatorios como GAAP o IFRS, un PdC asegura que los estados financieros se preparen correctamente. Ayuda a generar informes precisos que cumplen con los estándares legales y de la industria.

- Toma de Decisiones: Un PdC bien mantenido permite a los líderes empresariales acceder y analizar fácilmente los datos financieros, lo que permite la toma de decisiones informadas. Ayuda a identificar tendencias, gestionar presupuestos y planificar el crecimiento futuro.

- Preparación para Auditorías: Si su negocio alguna vez es auditado, tener un PdC simplifica el proceso al proporcionar un registro claro y organizado de todas las transacciones financieras. Esto puede reducir el tiempo y el estrés de una auditoría, asegurando que sus prácticas financieras sean transparentes y defendibles.

Mejores Prácticas para Optimizar su Plan de Cuentas

Para asegurar que su Plan de Cuentas sea una herramienta efectiva y no una fuente de confusión, es vital seguir ciertas mejores prácticas:

- Incluir Descripciones Claras de las Cuentas: Cada cuenta en el Plan de Cuentas debe tener una descripción concisa y útil junto a su nombre y tipo. Nombres como "Cuentas por Cobrar", "Tarjeta de Crédito (Operaciones)" o "Honorarios Ganados" tienen el nivel de detalle apropiado. Estas descripciones son fundamentales para encontrar las cuentas adecuadas y crear cualquier estado financiero que necesite para sus informes.

- No Eliminar Cuentas hasta el Final del Año: Es una buena práctica esperar hasta el final del año, después de un cierre contable, para fusionar, renombrar o eliminar cuentas. Cambiar o eliminar cuentas a mitad de año puede añadir una complejidad adicional durante la temporada de impuestos y la reconciliación.

- No Crear Demasiadas Cuentas: Su Plan de Cuentas es un índice, pero también debe ser una tabla de consulta rápida. No necesita crear una cuenta separada para cada transacción, servicio público o venta. Sea inteligente al agrupar elementos similares para evitar una excesiva proliferación de cuentas que complique la gestión.

- Ser Consistente: Es ideal que su PdC no cambie drásticamente año tras año. La consistencia facilita la comparación del rendimiento de diferentes cuentas a lo largo del tiempo. Si fusiona o elimina cuentas constantemente, la información histórica puede perderse o volverse difícil de reconstruir, lo que puede llevar a errores y datos inexactos.

- Consolidar al Final del Año: Aproveche el cierre del año fiscal para consolidar y simplificar su Plan de Cuentas. La brevedad es elegancia en este contexto; un PdC más corto evita complejidades innecesarias, permitiendo a los usuarios localizar e interpretar rápidamente la información necesaria.

- Comprender los Números de Referencia: Recuerde que los números de referencia (el primer dígito de cada número de cuenta) indican su tipo. Aunque la mayoría del software de contabilidad asigna automáticamente estos números, comprender su significado (1 para Activos, 2 para Pasivos, 3 para Patrimonio Neto, 4 para Ingresos y 5, 6 y 7 para Gastos) es crucial para la navegación y el análisis.

- Seguir las Directrices Contables: Adherirse a los principios contables generalmente aceptados (como GAAP en EE. UU. o las Normas Internacionales de Información Financiera - NIIF en otras regiones) asegura que sus informes financieros sean consistentes, transparentes y comparables.

- Utilizar Software Contable: Para negocios en crecimiento, el uso de un software contable dedicado es fundamental. Estas soluciones automatizan la gestión del Plan de Cuentas, simplifican la configuración, ofrecen funciones avanzadas de automatización e integración, y mejoran la seguridad, lo cual es esencial a medida que su negocio crece y sus procesos financieros se vuelven más complejos.

Preguntas Frecuentes (FAQ) sobre el Plan de Cuentas

¿Cuál es la diferencia entre un Plan de Cuentas y un Libro Mayor?

El Plan de Cuentas es una lista o índice de todas las cuentas que una empresa utiliza para registrar sus transacciones. El Libro Mayor, por otro lado, es el registro detallado de todas las transacciones que han ocurrido dentro de cada una de esas cuentas. El Plan de Cuentas le dice qué categorías existen, mientras que el Libro Mayor muestra el historial de movimientos de dinero dentro de cada categoría.

¿Por qué son importantes los números de referencia en el PdC?

Los números de referencia, como el '1' para activos o el '4' para ingresos, son cruciales porque proporcionan una estructura estandarizada y jerárquica. Facilitan la organización, la búsqueda rápida de cuentas específicas, la automatización en software contable y la alineación con los estándares de informes financieros.

¿Puedo modificar mi Plan de Cuentas una vez establecido?

Sí, puede modificar su Plan de Cuentas. Puede añadir nuevas cuentas en cualquier momento si su negocio lo requiere. Sin embargo, se recomienda encarecidamente esperar hasta el final del año fiscal, después de cerrar los libros, para realizar cambios importantes como renombrar, fusionar o eliminar cuentas existentes. Esto evita complejidades innecesarias y errores en los informes de mitad de año.

¿Con qué frecuencia debo revisar mi Plan de Cuentas?

Es una buena práctica revisar y consolidar su Plan de Cuentas anualmente, generalmente al final del año fiscal. Este es el momento ideal para asegurarse de que sigue siendo relevante, conciso y eficiente para las necesidades de su negocio, eliminando cuentas que ya no se usan o fusionando aquellas que son redundantes.

Conclusión: El Plan de Cuentas como Brújula Financiera

El Plan de Cuentas es mucho más que una lista contable; es el sistema nervioso central de la salud financiera de su empresa. Al comprender y gestionar eficazmente los cinco tipos de cuentas principales (Activos, Pasivos, Patrimonio Neto, Ingresos y Gastos), no solo asegura el cumplimiento normativo, sino que también equipa a su negocio con la claridad y la visión necesarias para tomar decisiones estratégicas informadas. Un PdC bien diseñado y mantenido es la brújula que guiará a su empresa a través de cualquier panorama económico, asegurando transparencia, eficiencia y, en última instancia, un crecimiento sostenido.

Si quieres conocer otros artículos parecidos a Los 5 Pilares del Plan de Cuentas: Su Guía Esencial puedes visitar la categoría Gastronomía.