31/07/2023

En el vibrante y competitivo mundo de la gastronomía, donde el aroma de la buena comida se mezcla con el bullicio de los clientes satisfechos, la gestión financiera es tan crucial como la calidad de los platillos. Para que un restaurante no solo sobreviva, sino que prospere, es fundamental comprender dos conceptos contables que son el corazón de su salud económica: los activos y los pasivos. Estos términos, aunque suenen a jerga de economistas, son sencillos de entender y vitales para cualquier propietario o gerente de un negocio culinario.

Imagina tu restaurante como un organismo vivo; los activos son sus órganos vitales, lo que le da fuerza y capacidad para operar, mientras que los pasivos son sus responsabilidades, las obligaciones que debe cumplir para mantenerse en funcionamiento. Un equilibrio adecuado entre ambos es la clave para un flujo de caja saludable y una operación sostenible a largo plazo. En este artículo, desglosaremos estos conceptos, te daremos ejemplos concretos aplicados al sector de la restauración y te ofreceremos una guía clara para su correcta gestión.

- ¿Qué son los Activos de un Restaurante?

- Entendiendo los Pasivos: Las Obligaciones de un Restaurante

- ¿Son los Pasivos lo Mismo que los Gastos?

- Activos vs. Pasivos: El Balance de un Restaurante

- Importancia de una Gestión Eficaz de los Pasivos

- 10 Ejemplos Comunes de Pasivos en un Restaurante

- Preguntas Frecuentes sobre Activos y Pasivos en Restaurantes

- ¿Qué son los pasivos corrientes en el contexto de un restaurante?

- ¿Qué son los pasivos contingentes para un restaurante?

- ¿Cómo se utilizan los pasivos para calcular los fondos propios de un restaurante?

- ¿Por qué es importante reportar los pasivos con precisión?

- ¿Cómo puede un restaurante gestionar eficazmente sus pasivos?

¿Qué son los Activos de un Restaurante?

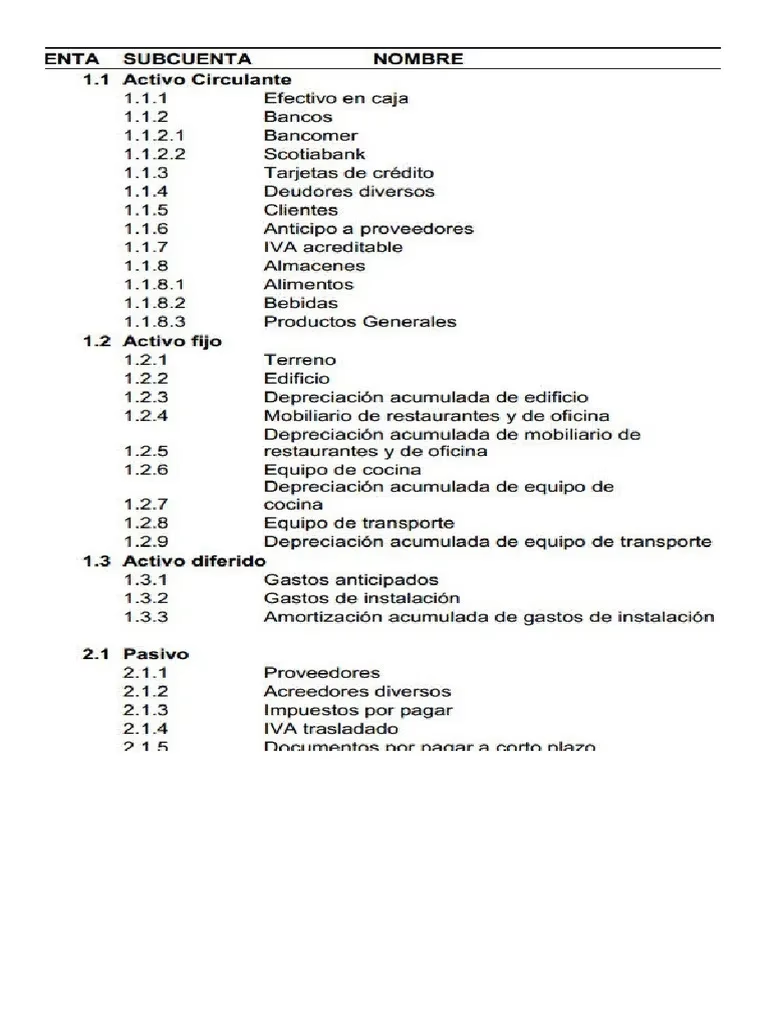

Los activos de un restaurante son, en esencia, todo lo que posee y tiene valor económico, lo que le permite generar ingresos o beneficios futuros. Son los recursos que la empresa controla como resultado de eventos pasados y de los cuales se espera obtener beneficios económicos futuros. Pensar en los activos de un restaurante es como hacer un inventario de su patrimonio, desde lo más obvio hasta lo menos tangible.

Entre los activos más comunes y evidentes en un restaurante, encontramos:

- Efectivo y equivalentes de efectivo: El dinero en caja, en cuentas bancarias, o inversiones a corto plazo de alta liquidez. Es el combustible inmediato para las operaciones diarias.

- Inventario: Este es un activo crucial en un restaurante. Incluye todos los alimentos (frescos, congelados, secos), bebidas (alcohol, refrescos, zumos), utensilios desechables, servilletas, productos de limpieza y cualquier otro suministro necesario para el funcionamiento. Una gestión eficiente del inventario es vital para evitar desperdicios y pérdidas.

- Equipo de cocina: Hornos, parrillas, freidoras, neveras industriales, lavavajillas, procesadores de alimentos y toda la maquinaria necesaria para preparar y conservar los alimentos. Estos son activos a largo plazo que requieren una inversión significativa.

- Mobiliario y decoración: Mesas, sillas, barras, lámparas, cuadros, elementos decorativos que crean el ambiente del restaurante. Contribuyen al valor estético y funcional del local.

- Utensilios de servicio: Platos, copas, cubiertos, bandejas, mantelería. Son esenciales para la experiencia del cliente.

- Propiedad y Terrenos: Si el restaurante es dueño del edificio o del terreno donde opera, estos son activos de gran valor y a largo plazo.

- Activos intangibles: Aunque no se puedan tocar, tienen un valor significativo. Esto puede incluir la marca del restaurante, la reputación, las recetas secretas, el software de gestión, las licencias y permisos.

La correcta valoración y gestión de estos activos es fundamental para conocer el verdadero patrimonio del negocio y su capacidad de generar ingresos.

Entendiendo los Pasivos: Las Obligaciones de un Restaurante

Por otro lado, los pasivos representan lo que el restaurante debe a terceros. Son las obligaciones financieras que surgieron de transacciones pasadas y que requieren una salida de recursos económicos en el futuro. Es decir, son las deudas y compromisos que el restaurante tiene que afrontar. Comprender los pasivos es tan importante como conocer los activos, ya que un exceso de deudas puede asfixiar incluso al restaurante más exitoso.

En el ámbito contable, un pasivo es una cantidad de dinero u otros activos que tu empresa debe a otra entidad, ya sea un proveedor, un banco o incluso tus propios empleados. Se registran en el lado derecho del balance de situación, reflejando el origen de los fondos para financiar los activos.

Tipos de Pasivos en un Restaurante: Corrientes y No Corrientes

Para una mejor gestión, los pasivos se dividen generalmente en dos categorías principales, basadas en el plazo en el que deben ser liquidados:

1. Pasivos Corrientes (a Corto Plazo)

Estos son obligaciones a corto plazo que el restaurante debe pagar generalmente en el plazo de un año o en el ciclo operativo normal del negocio, lo que sea más largo. Son esenciales para el día a día y reflejan la actividad operativa constante.

- Salarios y sueldos de empleados: El dinero que se debe al personal por su trabajo. Es una obligación recurrente y vital.

- Cuentas por pagar a proveedores: El dinero que se debe a los proveedores por la compra de alimentos, bebidas, suministros de limpieza y otros bienes y servicios a crédito.

- Préstamos a corto plazo: Cualquier financiación obtenida que deba ser devuelta en menos de 12 meses, como líneas de crédito o préstamos bancarios de capital de trabajo.

- Impuestos por pagar: Obligaciones fiscales como el IVA, impuestos sobre la nómina, retenciones de impuestos, que deben pagarse periódicamente al gobierno.

- Anticipos de clientes: Dinero recibido de clientes por adelantado por servicios que aún no se han prestado, como reservas pagadas o tarjetas regalo vendidas. Hasta que el servicio se preste, es una obligación para el restaurante.

- Intereses de deuda a largo plazo: Aunque la deuda principal sea a largo plazo, los intereses que se deben pagar en el próximo año se consideran pasivos corrientes.

- Descubiertos y comisiones bancarias: Cargos por sobregiros o servicios bancarios que deben ser cubiertos rápidamente.

2. Pasivos No Corrientes (a Largo Plazo)

Estos son pasivos que el restaurante tiene un plazo superior a un año para liquidar. Suelen ser deudas de mayor envergadura que financian inversiones importantes.

- Préstamos bancarios a largo plazo: Hipotecas sobre la propiedad del restaurante o préstamos para la adquisición de equipos costosos que se pagarán en varios años.

- Arrendamientos a largo plazo: Obligaciones de pago por el alquiler del local o de equipos bajo contratos de arrendamiento financiero que superan el año.

- Planes de pensiones para empleados: Si el restaurante ofrece planes de pensiones o beneficios post-empleo, las obligaciones futuras asociadas a estos planes se clasifican como pasivos no corrientes.

- Pasivos por garantías de productos: Aunque menos común en restaurantes puros, si se vendieran productos con garantía (ej. productos de marca propia), las obligaciones futuras por posibles reclamaciones serían pasivos no corrientes.

¿Son los Pasivos lo Mismo que los Gastos?

Es una pregunta común, y la respuesta es no, no son lo mismo, aunque están relacionados. Los gastos son los costes asociados a la actividad operativa de la empresa que se utilizan para calcular los ingresos netos (ingresos menos gastos). Se registran en la cuenta de resultados del restaurante.

Un gasto se convierte en un pasivo cuando se incurre en él pero aún no se ha pagado. Por ejemplo, la factura de un proveedor de alimentos es un gasto cuando se consume la comida, pero si aún no la has pagado, se convierte en una cuenta por pagar (un pasivo corriente). Una vez que pagas la factura, el pasivo se reduce. Así, muchos gastos operativos se incluyen entre los pasivos corrientes de una empresa si se pagan a crédito o se aplazan. Los gastos de capital (inversiones grandes) pueden dar lugar a pasivos no corrientes (como un préstamo para comprar un horno nuevo).

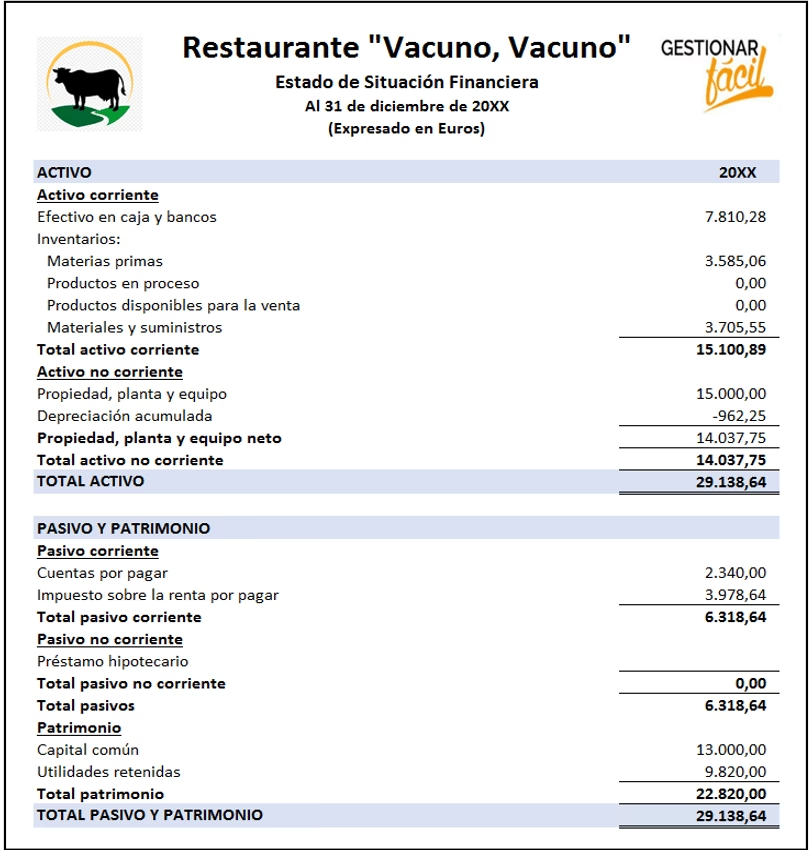

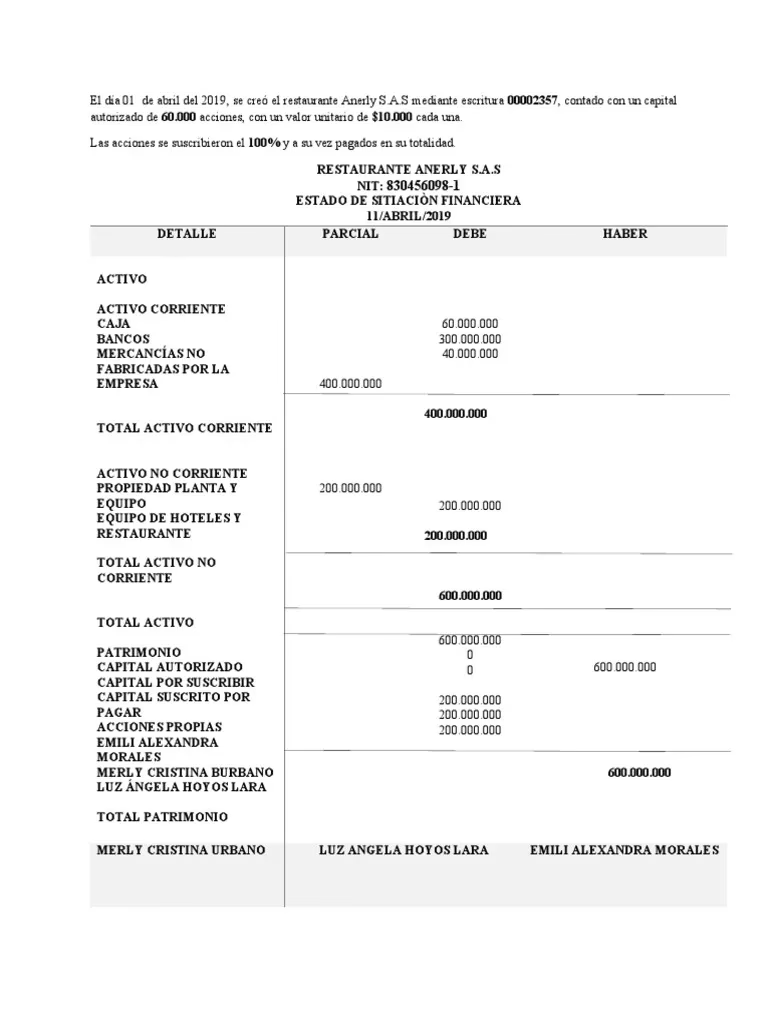

Activos vs. Pasivos: El Balance de un Restaurante

El balance de situación es la fotografía financiera de un restaurante en un momento dado. Muestra los activos, pasivos y el patrimonio neto de la empresa. La ecuación contable fundamental es: Activos = Pasivos + Patrimonio Neto. Para un restaurante, mantener este balance es vital.

Un buen equilibrio significa que el restaurante tiene suficientes activos líquidos para cubrir sus pasivos corrientes y que sus activos a largo plazo están financiados de manera sostenible. Un desequilibrio, donde los pasivos superan a los activos o donde los pasivos corrientes son demasiado altos en relación con la liquidez, puede indicar problemas de solvencia y liquidez, poniendo en riesgo la continuidad del negocio.

Tabla Comparativa: Activos vs. Pasivos en un Restaurante

| Característica | Activos | Pasivos |

|---|---|---|

| Definición | Lo que el restaurante posee y genera valor | Lo que el restaurante debe a terceros |

| Propósito | Generar ingresos y beneficios futuros | Obligaciones que requieren salida de recursos |

| Ubicación en Balance | Lado izquierdo | Lado derecho |

| Ejemplos (Restaurante) | Efectivo, inventario, equipos de cocina, mobiliario, propiedad | Salarios por pagar, cuentas a proveedores, préstamos, impuestos |

| Categorías Principales | Corrientes (líquidos) y No Corrientes (fijos) | Corrientes (corto plazo) y No Corrientes (largo plazo) |

Importancia de una Gestión Eficaz de los Pasivos

Gestionar los pasivos de forma eficaz es tan crucial como gestionar la calidad de los ingredientes o el servicio al cliente. Un manejo deficiente de las deudas puede llevar a la falta de liquidez, el incumplimiento de pagos y, en última instancia, al cierre del negocio. Una gestión proactiva implica:

- Negociación con proveedores: Acuerdos de pago favorables pueden mejorar el flujo de caja.

- Monitoreo del flujo de caja: Asegurarse de que siempre haya suficiente efectivo para cubrir las obligaciones a corto plazo.

- Presupuesto y previsión: Planificar los pagos de deuda y los gastos futuros.

- Manejo de la deuda: Evaluar constantemente la relación deuda/capital y buscar opciones de refinanciación si es necesario.

- Análisis financiero regular: Revisar el balance de situación periódicamente para identificar tendencias y posibles problemas.

La rentabilidad de un restaurante no solo se mide por sus ventas, sino también por su capacidad para gestionar sus costos y obligaciones.

10 Ejemplos Comunes de Pasivos en un Restaurante

Para ilustrar mejor, aquí tienes una lista de diez pasivos que un restaurante suele enfrentar:

- Salarios y Nóminas por Pagar: La obligación de pagar a los empleados por las horas trabajadas o los servicios prestados, incluyendo salarios, comisiones y beneficios, que aún no han sido abonados al final de un período contable.

- Cuentas por Pagar a Proveedores: Las deudas a corto plazo por la compra a crédito de alimentos, bebidas, suministros de limpieza, uniformes, y otros bienes o servicios necesarios para la operación diaria del restaurante.

- Préstamos Bancarios a Corto Plazo: Financiaciones obtenidas de bancos o instituciones financieras que deben ser liquidadas en menos de un año, como líneas de crédito para capital de trabajo o préstamos puente.

- Impuestos por Pagar: Obligaciones fiscales como el Impuesto sobre el Valor Añadido (IVA) cobrado a los clientes, impuestos sobre la nómina (retenciones de seguridad social de empleados y contribuciones del empleador), o impuestos sobre la renta corporativa que aún no se han remitido a las autoridades.

- Arrendamientos por Pagar (Corto Plazo): El alquiler mensual o trimestral del local o de equipos (como máquinas de café o lavavajillas industriales) que es debido dentro del próximo año.

- Tarjetas de Crédito Empresariales: Los saldos pendientes en las tarjetas de crédito corporativas utilizadas para gastos operativos, compras de emergencia o pequeñas adquisiciones.

- Anticipos de Clientes: Dinero recibido de clientes por adelantado por servicios futuros, como depósitos para reservas de eventos, venta de tarjetas regalo sin usar, o prepagos para catering.

- Préstamos Bancarios a Largo Plazo (Hipoteca): La parte principal de un préstamo hipotecario sobre el inmueble del restaurante o la financiación de equipos mayores que se espera pagar en un período superior a un año.

- Obligaciones por Contratos de Servicio a Largo Plazo: Deudas futuras por contratos de mantenimiento de equipos, servicios de seguridad, o licencias de software que tienen una duración superior a un año.

- Pasivos Contingentes: Obligaciones potenciales que pueden surgir dependiendo del resultado de un evento futuro incierto. Ejemplos incluyen una demanda legal pendiente contra el restaurante, multas por infracciones regulatorias aún no resueltas, o posibles reclamaciones por garantías de productos (si aplica).

Preguntas Frecuentes sobre Activos y Pasivos en Restaurantes

¿Qué son los pasivos corrientes en el contexto de un restaurante?

Los pasivos corrientes son obligaciones financieras a corto plazo que un restaurante debe pagar en el plazo de un año. Incluyen elementos como los salarios de los empleados, las cuentas por pagar a proveedores de alimentos y bebidas, los impuestos pendientes, y los préstamos a corto plazo. Son cruciales para la liquidez diaria del negocio.

¿Qué son los pasivos contingentes para un restaurante?

Los pasivos contingentes son posibles obligaciones que un restaurante podría tener que asumir en el futuro, dependiendo del resultado de un evento incierto. Un ejemplo común es una demanda legal en curso contra el restaurante por un incidente con un cliente o un empleado. También pueden incluir devoluciones en garantía de productos vendidos o el valor de tarjetas regalo no utilizadas. No se reconocen como pasivos reales hasta que el evento futuro se concrete.

¿Cómo se utilizan los pasivos para calcular los fondos propios de un restaurante?

Los fondos propios, o patrimonio neto, representan lo que realmente pertenece a los propietarios del restaurante una vez que se han restado todas las deudas. La fórmula contable básica es: Activos - Pasivos = Patrimonio Neto. Es decir, para calcular los fondos propios de un restaurante, se deben deducir todos sus pasivos (lo que debe) del valor total de sus activos (lo que posee). Este cálculo es fundamental para evaluar la salud financiera y la solvencia a largo plazo del negocio.

¿Por qué es importante reportar los pasivos con precisión?

Reportar los pasivos con precisión es fundamental para la transparencia financiera y el cumplimiento de las normativas contables. Permite a las partes interesadas, como inversores, prestamistas y reguladores, evaluar la salud financiera del restaurante, sus niveles de endeudamiento y su capacidad de pago. Una contabilidad precisa genera confianza y facilita la toma de decisiones estratégicas.

¿Cómo puede un restaurante gestionar eficazmente sus pasivos?

La gestión eficaz de los pasivos para un restaurante implica varias estrategias: mantener una buena calificación crediticia, negociar términos de pago favorables con proveedores y prestamistas, monitorear constantemente el flujo de caja, presupuestar cuidadosamente para el pago de deudas, y realizar análisis financieros y proyecciones de riesgo de forma regular. El objetivo es asegurar que el restaurante tenga siempre la capacidad de cumplir con sus obligaciones sin comprometer su operación o crecimiento.

En conclusión, entender y gestionar adecuadamente los activos y pasivos no es solo una tarea contable, sino una habilidad estratégica esencial para el éxito de cualquier restaurante. Al dominar estos conceptos, los propietarios y gerentes pueden tomar decisiones informadas, asegurar la estabilidad financiera y construir un negocio gastronómico que no solo deleite el paladar, sino que también sea financieramente robusto y sostenible a largo plazo.

Si quieres conocer otros artículos parecidos a El Balance del Sabor: Activos y Pasivos puedes visitar la categoría Gastronomía.