08/11/2024

El Impuesto al Valor Agregado (IVA) es un componente fundamental de la estructura tributaria en Colombia y tiene un impacto directo en casi todos los aspectos de la vida económica, incluyendo, por supuesto, el sector de restaurantes y la gastronomía en general. Comprender cómo funciona este impuesto, especialmente en un ámbito tan dinámico y esencial como la alimentación, es clave tanto para consumidores como para empresarios. Aunque la tarifa general del IVA es bien conocida, su aplicación específica a los diferentes productos y servicios que ofrece un restaurante puede generar dudas. Este artículo busca desglosar la importancia del IVA en Colombia, sus distintas tarifas y cómo se aplican en el contexto de la comida y los establecimientos gastronómicos, ofreciendo una visión clara sobre este pilar fiscal que sostiene una parte significativa de los servicios públicos del país.

La trayectoria del IVA en Colombia se remonta a su implementación en 1963, consolidándose con el paso de los años como una de las principales fuentes de recaudo para el Estado. La Dirección de Impuestos y Aduanas Nacionales (DIAN) es la entidad encargada de su administración, control y recaudo, asegurando que estos ingresos se destinen a financiar programas y servicios públicos esenciales para el bienestar de la nación. Según datos de la Organización para la Cooperación y el Desarrollo Económico (OCDE), la participación del IVA en el recaudo fiscal total colombiano ha oscilado alrededor del 30% en los últimos años, lo que subraya su rol irremplazable en la economía nacional. Esta relevancia económica se traduce en un seguimiento constante de sus regulaciones y aplicaciones, especialmente en sectores de alto consumo como el de alimentos y bebidas.

El Impuesto al Valor Agregado es un impuesto indirecto que grava el consumo de bienes y servicios en las diferentes etapas de la cadena de producción y distribución. Cada vez que un consumidor adquiere un producto o servicio gravado, está contribuyendo con una porción de ese valor al fisco. En Colombia, la tarifa general del IVA es del 19%, una de las más altas de la región, lo que refleja su importancia estratégica para las finanzas públicas. Este porcentaje se aplica a una vasta mayoría de bienes y servicios, formando la base del sistema tributario del país.

Sin embargo, el sistema del IVA en Colombia no es monolítico. Reconociendo la necesidad de proteger a los consumidores de menores ingresos y asegurar el acceso a bienes esenciales, la legislación ha establecido tarifas diferenciadas. Estas tarifas buscan mitigar el efecto regresivo que puede tener un impuesto indirecto como el IVA, donde la carga fiscal recae proporcionalmente más sobre quienes tienen menor capacidad económica. La implementación de tarifas reducidas y exenciones es, por lo tanto, una medida de política social y económica que busca equilibrar la necesidad de recaudo con la equidad tributaria.

La administración del IVA por parte de la DIAN implica una constante revisión y actualización de las listas de bienes y servicios gravados, exentos y excluidos. Esta complejidad requiere que tanto las empresas como los ciudadanos estén informados sobre las categorías aplicables a sus transacciones. El dinamismo de la economía y las necesidades sociales pueden llevar a cambios en estas clasificaciones, lo que hace que el conocimiento actualizado de la normativa sea indispensable para el cumplimiento fiscal y la planificación financiera.

Diferentes Tipos de IVA y su Aplicación en Alimentos

La complejidad del IVA en Colombia se manifiesta en la existencia de diversas tarifas, cada una aplicable a categorías específicas de bienes y servicios. Es crucial entender estas distinciones, especialmente cuando se trata de productos alimenticios, que son el corazón de la oferta de cualquier restaurante:

- Tarifa General (19%): Esta es la tarifa estándar que se aplica a la mayoría de los bienes y servicios en Colombia. Incluye una amplia gama de productos manufacturados, servicios no exentos y bienes considerados no esenciales. Dentro del ámbito alimenticio, productos procesados que no califican para tarifas reducidas o exenciones, así como bebidas alcohólicas y azucaradas, suelen estar gravados con esta tarifa. Incluso algunos productos considerados de lujo, como vehículos, relojes y joyas, también se gravan con este 19%, con el objetivo de que quienes tienen mayor capacidad económica contribuyan más significativamente al sostenimiento del Estado.

- Tarifa Reducida (5%): Esta tarifa intermedia se aplica a un grupo selecto de productos básicos. Tradicionalmente, ha incluido ciertos alimentos procesados y algunos medicamentos. Expertos en tributación señalan que esta tarifa busca un equilibrio entre la necesidad de recaudar ingresos fiscales y la protección del poder adquisitivo de la población. Ejemplos específicos mencionados por expertos de Saber Más, Ser Más (Asobancaria) incluyen las carnes frías, embutidos y otros productos similares.

- Bienes Exentos (0%): Para aliviar la carga fiscal sobre las familias de menores ingresos, la legislación colombiana ha declarado exentos del IVA a una serie de productos esenciales de la canasta familiar. Esto significa que no tienen ningún recargo adicional al precio de venta y, además, los productores de estos bienes pueden solicitar la devolución del IVA pagado en la cadena de producción. Entre estos productos se encuentran alimentos básicos como el pan, la papa, la cebolla, el tomate, la leche y los huevos. También se incluyen servicios educativos y exportaciones. Esta categoría es fundamental para garantizar el acceso a alimentos básicos a toda la población.

La clasificación de los productos en estas categorías no siempre es sencilla y puede ser objeto de interpretaciones o cambios en la normativa. Por ello, la asesoría de expertos en tributación es a menudo indispensable para las empresas, especialmente aquellas con un amplio catálogo de productos como los restaurantes.

IVA en Restaurantes: ¿Cómo se Aplica?

La pregunta central para muchos es: ¿cuánto es el IVA para restaurantes en Colombia? Es importante aclarar que la legislación colombiana no establece una única tarifa de IVA para el 'servicio de restaurante' como tal, sino que el impuesto se aplica a los productos y servicios específicos que se ofrecen dentro del establecimiento, siguiendo las categorías de IVA mencionadas anteriormente.

Tradicionalmente, la mayoría de los platos preparados y servicios ofrecidos en un restaurante, al no calificar como productos esenciales de la canasta familiar exentos (0%) o como aquellos con tarifa reducida (5%), suelen estar gravados con la tarifa general del 19%. Esto incluye la preparación de alimentos, el valor agregado por el servicio de mesa, el ambiente y otros elementos que componen la experiencia gastronómica.

Sin embargo, la composición de una factura de restaurante puede ser más compleja. Si un restaurante ofrece, por ejemplo, productos de panadería básicos que están exentos (0%), o ciertos embutidos que tienen una tarifa del 5%, teóricamente esos componentes podrían facturarse con su respectiva tarifa. No obstante, en la práctica, la mayoría de los platos elaborados que combinan múltiples ingredientes y el servicio inherente al restaurante tienden a consolidarse bajo la tarifa general del 19%.

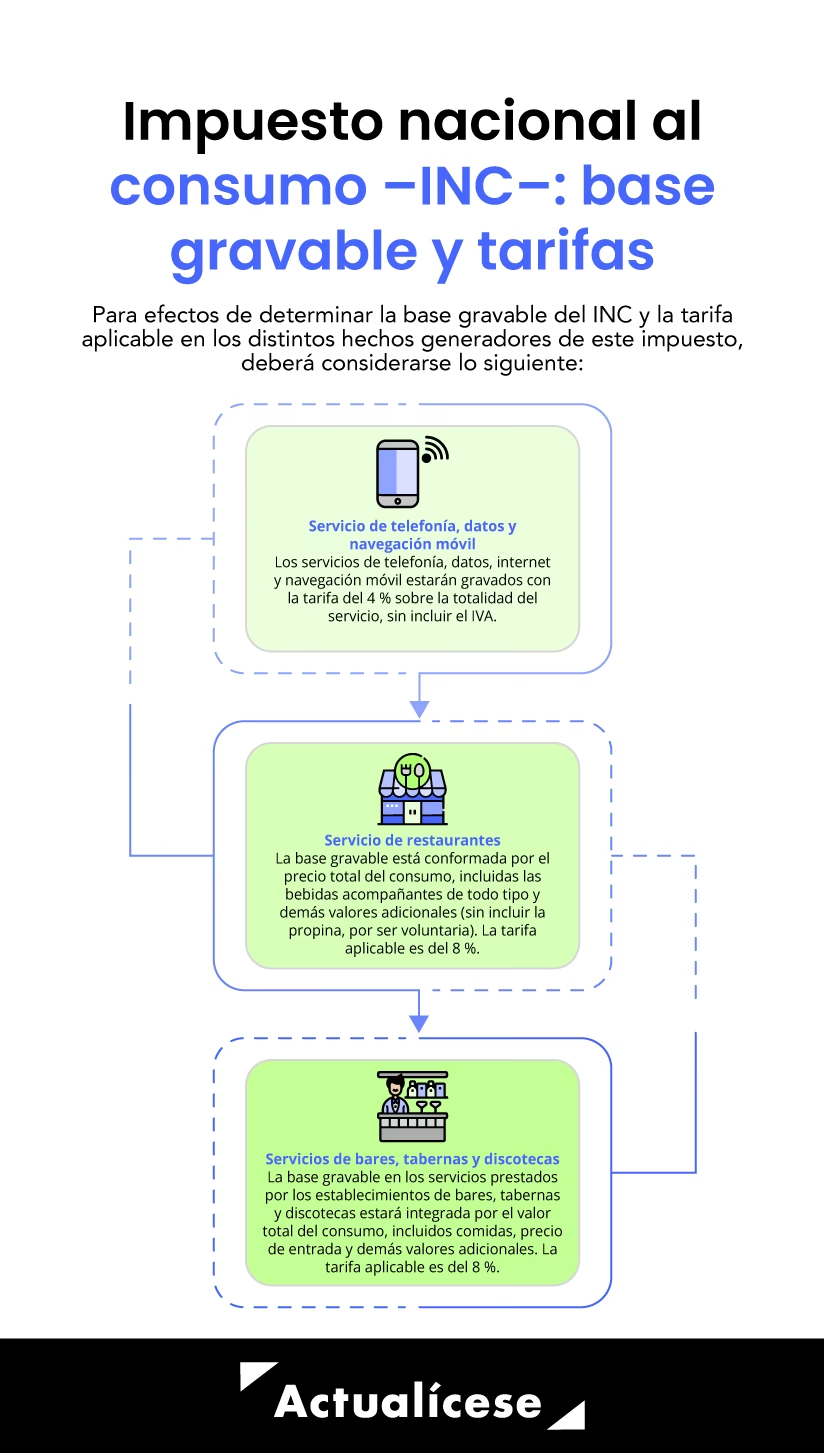

Es crucial destacar que durante periodos específicos, como la pandemia de COVID-19, se implementaron exenciones temporales del IVA para el sector de restaurantes y bares con el fin de apoyar su reactivación económica. Estas medidas eran excepcionales y temporales, y no representan la norma del sistema tributario colombiano. La información proporcionada aquí se basa en la estructura general y permanente del IVA.

En resumen, si bien no hay una tarifa única y universal para 'restaurantes', la mayoría de los servicios de comida preparada y bebidas (excluyendo las alcohólicas y azucaradas que también tienen el 19%) se gravan con el 19%, a menos que se trate de la venta de productos específicos que la ley ha clasificado bajo el 0% o el 5%.

Impacto del IVA en el Consumidor y la Economía

El IVA, al ser un impuesto indirecto, es trasladado al consumidor final, quien lo paga al adquirir bienes y servicios. Esto significa que el precio que vemos en la carta de un restaurante o en la etiqueta de un producto ya incluye el componente del IVA. Esta característica puede tener un efecto regresivo, afectando proporcionalmente más a los consumidores de menores ingresos, ya que destinan una mayor parte de su presupuesto a bienes y servicios básicos, muchos de los cuales están gravados.

La existencia de tarifas reducidas y exenciones para productos de la canasta familiar busca precisamente mitigar este efecto. Al no gravar o gravar menos los bienes esenciales, se alivia la carga sobre las familias de menores recursos, permitiéndoles acceder a estos productos a un costo más bajo. Esta es una herramienta importante de política social para el gobierno, buscando un equilibrio entre la recaudación necesaria para financiar el gasto público y la protección del poder adquisitivo de la población.

Para el sector gastronómico, el IVA representa un costo que debe ser gestionado cuidadosamente. Los restaurantes deben asegurarse de aplicar correctamente las tarifas correspondientes a sus productos y servicios, así como de cumplir con sus obligaciones de recaudo y declaración ante la DIAN. Un manejo eficiente del IVA es crucial para la viabilidad financiera de estos negocios y para evitar sanciones. Además, el nivel del IVA puede influir en la competitividad de los precios y en la demanda de los consumidores, lo que lo convierte en un factor importante a considerar en la estrategia de precios de cualquier establecimiento.

Tabla Comparativa de Tarifas de IVA para Alimentos en Colombia

| Categoría de Producto | Tarifa de IVA | Ejemplos Clave | Notas |

|---|---|---|---|

| Productos Esenciales de Canasta Familiar | 0% (Exento) | Pan, Papa, Cebolla, Tomate, Leche, Huevos, Frutas, Verduras, Legumbres | Busca aliviar la carga fiscal para familias de menores ingresos. |

| Alimentos Básicos con Tarifa Reducida | 5% | Carnes frías, Embutidos, Algunos productos procesados básicos | Equilibra recaudo fiscal con protección del poder adquisitivo. |

| Productos Generales y de Lujo | 19% (General) | Platos preparados en restaurantes (generalmente), Bebidas azucaradas, Bebidas alcohólicas, Chocolates, Confitería, Servicios no exentos | Tarifa estándar aplicada a la mayoría de bienes y servicios. |

Preguntas Frecuentes sobre el IVA en Restaurantes en Colombia

- ¿Hay una tarifa de IVA específica para todos los restaurantes en Colombia?

- No existe una tarifa única de IVA que aplique universalmente a todos los restaurantes como una categoría de servicio. El IVA se aplica a los productos y servicios individuales que un restaurante ofrece, siguiendo las tarifas generales (19%), reducidas (5%) o exentas (0%) para alimentos y bebidas. La mayoría de los platos preparados en un restaurante suelen estar gravados con la tarifa general del 19%, a menos que se trate de la venta de productos específicos que la ley ha clasificado bajo el 0% o el 5%.

- ¿Qué alimentos están exentos de IVA (0%) en un restaurante?

- Los productos esenciales de la canasta familiar, como ciertas frutas, verduras, leche, huevos, pan básico, papa, cebolla y tomate, están exentos del IVA (0%). Si un restaurante vende estos productos en su estado básico o los utiliza como componentes principales de un plato sin una transformación significativa que los reclasifique, teóricamente podrían mantener su exención. Sin embargo, un plato elaborado que combine múltiples ingredientes y el servicio inherente al restaurante generalmente se gravan con la tarifa general.

- ¿Qué pasa con las bebidas en un restaurante? ¿Tienen el mismo IVA que la comida?

- Las bebidas tienen diferentes tratamientos de IVA. Las bebidas alcohólicas y las bebidas azucaradas, por ejemplo, están gravadas con la tarifa general del 19%. Otras bebidas como jugos naturales o café, dependiendo de su clasificación y si son consideradas como productos básicos, podrían tener una tarifa diferente, aunque en el contexto de un restaurante, la tendencia es aplicar la tarifa general a la mayoría de las bebidas preparadas.

- ¿Cómo afecta el IVA el precio final que pago en un restaurante?

- El IVA está incluido en el precio final que ves en la factura del restaurante. Los establecimientos tienen la obligación de desglosar el IVA en la factura si el cliente lo solicita. Este impuesto incrementa el costo final de los platos y bebidas, contribuyendo al recaudo fiscal del país.

- ¿Qué entidad regula el IVA en Colombia y resuelve dudas?

- La Dirección de Impuestos y Aduanas Nacionales (DIAN) es la entidad encargada de la administración, control y recaudo del IVA en Colombia. Para cualquier duda específica sobre la aplicación del IVA en su negocio o consumo, es recomendable consultar la normativa vigente o buscar asesoría directamente con la DIAN o con expertos en tributación.

En conclusión, el IVA es un impuesto crucial para la economía colombiana, y su aplicación en el sector de restaurantes es un reflejo de la complejidad del sistema tributario. Aunque no existe una tasa única para el 'restaurante' como tal, la mayoría de los servicios de comida preparada se gravan con la tarifa general del 19%, mientras que ciertos productos básicos y esenciales pueden beneficiarse de tarifas reducidas o exenciones. Entender estas distinciones es fundamental para empresarios y consumidores, garantizando transparencia y cumplimiento en cada transacción gastronómica.

Si quieres conocer otros artículos parecidos a ¿Cuánto es el IVA para Restaurantes en Colombia? puedes visitar la categoría Gastronomía.