03/09/2024

En el dinámico mundo de la gastronomía, donde la pasión por la cocina se mezcla con el rigor empresarial, comprender la estructura financiera de tu restaurante es tan crucial como la calidad de tus platillos. Más allá de las ventas diarias y los ingredientes, existen pilares contables que determinan la verdadera rentabilidad y sostenibilidad de tu negocio. Dos de estos conceptos fundamentales son los costos fijos y los activos fijos. Dominarlos no solo te permitirá tener una visión clara de tu situación económica, sino que te empoderará para tomar decisiones estratégicas que aseguren el éxito a largo plazo de tu emprendimiento culinario.

Este artículo desglosará cada uno de estos elementos, ofreciéndote una guía completa para entender su impacto, gestionarlos eficazmente y, en última instancia, optimizar la salud financiera de tu restaurante. Prepárate para transformar tu enfoque contable y llevar tu negocio al siguiente nivel.

- Entendiendo los Costos Fijos en tu Restaurante

- Los Activos Fijos: Inversiones Estratégicas para el Éxito Gastronómico

- Preguntas Frecuentes sobre Costos y Activos Fijos en Restaurantes

- ¿Por qué es importante diferenciar entre costos fijos y variables?

- ¿Cómo afecta la depreciación mi cuenta de pérdidas y ganancias (P&L)?

- ¿Puedo cambiar mi umbral de capitalización de activos fijos?

- ¿Qué sucede si vendo un activo fijo antes de que termine su vida útil?

- ¿Necesito software para gestionar mis activos fijos?

- Conclusión

Entendiendo los Costos Fijos en tu Restaurante

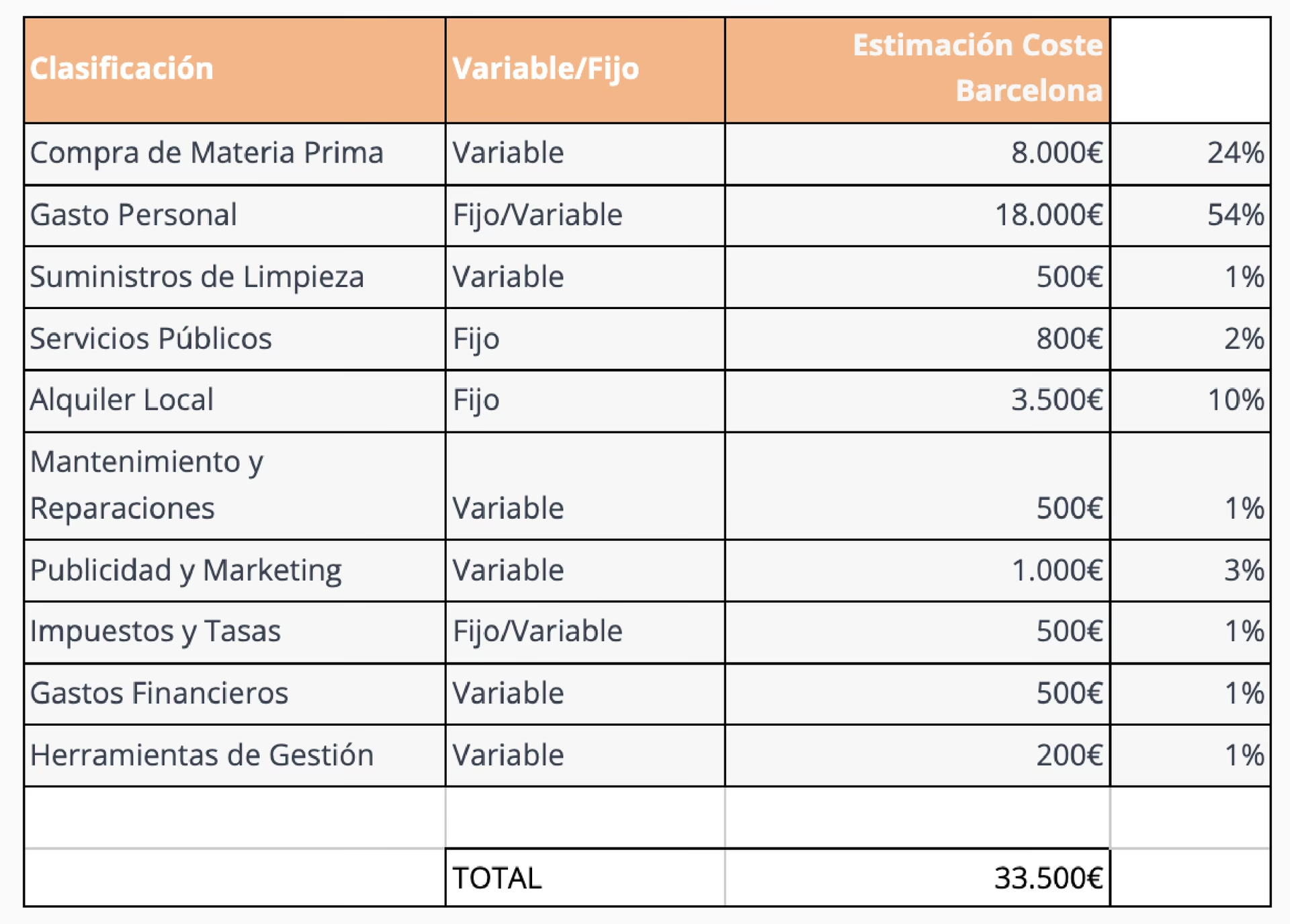

Los costos fijos son aquellos gastos que tu restaurante debe afrontar de manera regular, independientemente del volumen de ventas o de la actividad operativa. Esto significa que, ya vendas una mesa llena de comensales o tengas un día lento, estos costos permanecerán constantes. Su naturaleza predecible los convierte en un elemento clave para la planificación presupuestaria y para determinar el punto de equilibrio de tu negocio.

La importancia de identificar y controlar los costos fijos radica en su impacto directo sobre la rentabilidad. Un alto porcentaje de costos fijos puede hacer que tu restaurante sea menos flexible ante caídas en las ventas, pero también puede generar economías de escala cuando el volumen de actividad es alto. Conocerlos a fondo te permite establecer precios de menú adecuados, negociar con proveedores y, en general, tener una visión realista de tus compromisos financieros.

Ejemplos Clave de Costos Fijos en Restaurantes

- Costos de Alquiler y Arrendamiento: Es quizás el ejemplo más evidente. El pago mensual por el local de tu restaurante es una obligación fija que no varía si tienes el restaurante lleno o vacío. Este es un costo significativo que debe ser cuidadosamente evaluado antes de firmar cualquier contrato.

- Salarios del Personal Administrativo y Fijo: Aunque los salarios de los camareros o cocineros pueden variar con las horas trabajadas (costo variable), el sueldo del gerente, el contador o el personal de limpieza que trabaja a tiempo completo con un salario fijo, se considera un costo fijo.

- Facturas de Servicios Públicos (Componente Básico): Si bien el consumo de electricidad, agua o gas puede fluctuar, existe un cargo base fijo en estas facturas que se debe pagar independientemente del uso. Este componente básico se clasifica como costo fijo.

- Seguros: Las pólizas de seguro de responsabilidad civil, de propiedad o de compensación de trabajadores suelen tener primas fijas mensuales o anuales que no cambian con la actividad del restaurante. Son esenciales para proteger tu inversión.

- Pagos de Préstamos: Si has financiado la compra de equipos, mobiliario o la remodelación de tu local, los pagos mensuales de la deuda (capital e intereses) son un costo fijo.

- Licencias y Permisos: Muchos impuestos y licencias, como las licencias comerciales, sanitarias o de venta de alcohol, se pagan de forma anual o periódica con una tarifa fija, sin importar tus ingresos.

Tabla Comparativa: Costos Fijos vs. Costos Variables

Para entender mejor la distinción, veamos una breve comparación:

| Característica | Costos Fijos | Costos Variables |

|---|---|---|

| Dependencia del Volumen de Ventas | No varía | Varía directamente |

| Ejemplos en Restaurantes | Alquiler, Salarios fijos, Seguros, Pagos de préstamos | Costo de ingredientes, Salarios por hora (camareros), Vajilla desechable, Gas para cocina (según uso) |

| Previsibilidad | Alta | Baja (sin volumen de ventas) |

| Impacto en Punto de Equilibrio | Fundamental para calcularlo | Afecta el margen de contribución |

Los Activos Fijos: Inversiones Estratégicas para el Éxito Gastronómico

Mientras que los costos fijos representan salidas de dinero recurrentes, los activos fijos son las inversiones a largo plazo que tu restaurante posee para operar y generar ingresos. Piensa en ellos como la infraestructura y el equipamiento que te permiten ofrecer tus servicios: el edificio, los hornos, las mesas, el sistema de punto de venta (POS). A diferencia de los ingredientes que se consumen rápidamente, los activos fijos tienen una vida útil extendida, generalmente superior a un año.

La correcta contabilidad de los activos fijos es vital para un reflejo preciso de la salud financiera de tu restaurante. Una de las mayores frustraciones para los dueños de negocios es ver cómo una gran cantidad de gastos por depreciación distorsiona su estado de pérdidas y ganancias (P&L). Esto ocurre a menudo cuando la depreciación fiscal, que puede ser acelerada por incentivos gubernamentales, se registra directamente en los libros contables, haciendo que el beneficio parezca menor de lo que realmente es para propósitos internos.

La buena noticia es que existe una alternativa: puedes aprovechar los beneficios de la depreciación fiscal para tus impuestos, mientras mantienes tus estados financieros con una depreciación contable más realista. Para lograr esto, necesitas una política de activos fijos bien definida. Aunque pueda parecer un poco más de trabajo inicialmente, y tu contador fiscal pueda ofrecer resistencia, te aseguramos que vale la pena para que tu P&L refleje la verdad.

Paso 1: Identificando un Activo Fijo – ¿Qué Debes Capitalizar?

El primer paso y uno de los más críticos es determinar si una compra califica como un activo fijo. Un activo fijo se registra en tu balance general y se deprecia a lo largo de su vida útil, en lugar de ser gastado inmediatamente en tu estado de pérdidas y ganancias. Esto impacta significativamente tus estados financieros.

Un activo fijo se define como cualquier activo tangible adquirido para ser utilizado en las operaciones diarias, con un valor superior a una cantidad específica, y que generará un beneficio económico durante un período mayor a un año. Es común establecer un umbral de capitalización entre 2,500 y 5,000 dólares. Para muchos clientes, se utiliza un umbral de 2,500 dólares, ya que es consistente con la cantidad que el IRS permite deducir si no se tienen estados financieros auditados según GAAP y una elección de puerto seguro de minimis. Sin embargo, tu política de activos puede establecer cualquier cantidad razonable.

Los activos fijos incluyen, pero no se limitan a, propiedades y equipos como:

- Edificios y construcciones.

- Remodelaciones y mejoras de locales arrendados (leasehold improvements).

- Mobiliario de comedor.

- Equipos de cocina (hornos, refrigeradores, freidoras, etc.).

- Accesorios y utensilios duraderos.

- Computadoras y sistemas POS.

- Otros equipos de operación.

Es importante notar que los artículos comprados y desechados rutinariamente como un conjunto, si su valor supera tu umbral, se clasificarán como un solo activo fijo y se depreciarán a lo largo de su vida útil. Por ejemplo, si tu umbral es de 2,500 dólares y compras una mesa de comedor y cuatro sillas del mismo proveedor como un conjunto por 2,500 dólares (la mesa 1,500 y cada silla 250), esta compra se consideraría un único activo fijo llamado “Conjunto de Mesa y Sillas de Comedor” con un costo base de 2,500 dólares, que se depreciará en conjunto.

Por otro lado, las compras inferiores al umbral que no se adquieren ni desechan rutinariamente como un conjunto, se gastan en el período en que se adquieren. Por ejemplo, si tu política de activos fijos requiere capitalizar cualquier compra superior a 2,500 dólares, una silla decorativa individual comprada por 2,000 dólares podría ser contabilizada como mobiliario menor o suministros en el estado de pérdidas y ganancias.

Este mismo principio se aplica a las mejoras de arrendamiento, costos de construcción y renovaciones. Si la compra es una mejora, debe capitalizarse como un activo fijo o gastarse como reparaciones y mantenimiento. Se sugiere seguir las regulaciones de propiedad tangible del IRS para determinar esto. Todos los gastos capitalizados que se adquieren y desechan rutinariamente juntos se considerarán un único activo fijo. Por ejemplo, si un restaurante tiene mil transacciones de 100 dólares cada una en una ferretería comprando suministros para renovar un comedor, la base de costo del activo fijo es de 100,000 dólares y se denomina “Renovación de Comedor”.

Paso 2: Determinando el Costo Base Real de tus Activos Fijos

El costo base de un activo fijo no es simplemente el precio de compra. Para determinarlo, debes incluir el precio de compra del artículo, los costos de transporte, los costos de instalación y cualquier otro gasto directo incurrido para obtener el activo y dejarlo listo para su uso. Por ejemplo, si un restaurante compra un congelador por 3,000 dólares y luego paga 1,000 dólares por piezas de fontanería y mano de obra para instalarlo correctamente, los 4,000 dólares completos se capitalizan como un único activo fijo, siempre y cuando el monto total exceda el umbral de tu política de activos fijos.

Es crucial diferenciar entre el costo inicial de un activo y los gastos posteriores. Los artículos comprados posteriormente que caen por debajo del umbral de la política de activos fijos se gastan de inmediato y no se capitalizan. Siguiendo el ejemplo anterior, si el congelador se repara tres meses después por 1,000 dólares, esos 1,000 dólares se contabilizan como gastos de reparaciones y mantenimiento.

En el caso de nuevas construcciones y mejoras de arrendamiento, cuando un restaurante construye un activo depreciable, todos los costos directos se incluyen en el costo total del activo. Esto abarca honorarios de arquitectos, ingenieros, abogados, consultores, gestión de proyectos de fuentes externas, etc. Sin embargo, los costos fijos indirectos (overhead) no se incluyen en la capitalización del activo.

Paso 3: Vida Útil, Valor Residual y Depreciación – La Contabilidad que Refleja la Verdad

Una vez que has identificado un activo fijo y determinado su costo base, el siguiente paso es clasificarlo en una cuenta contable, establecer su vida útil y su valor residual para poder calcular su depreciación. Estos tres elementos son fundamentales para una contabilidad precisa y para reflejar el desgaste del activo a lo largo del tiempo.

Cuentas Contables Clave para Restaurantes

Para simplificar la clasificación, los activos de restaurantes y bares suelen categorizarse en las siguientes cuentas:

- 1510 Terrenos

- 1520 Edificios

- 1530 Mejoras de Arrendamiento (Leasehold Improvements)

- 1531 Mejoras de Terreno

- 1540 Mobiliario y Equipo

- 1541 Mobiliario y Equipo de Oficina

- 1550 Automóviles y Camiones

- 1560 Obras de Arte

El Valor Residual (Salvage Value)

El valor residual es el valor estimado de un activo fijo al final de su vida útil, es decir, el valor por el cual se espera vender o desechar el activo. Esta cantidad se resta del costo base del activo fijo para determinar la base depreciable. Debe ser una estimación razonable. Para fines contables, cuanto menor sea el valor residual, más conservador serás, ya que esto tiende a exagerar la depreciación. Para simplificar el proceso de depreciación contable, muchos negocios optan por establecer el valor residual en cero para la mayoría de los activos.

La Vida Útil (Useful Life)

La vida útil es el período estimado durante el cual se espera que un activo fijo sea productivo y genere beneficios económicos para la empresa. Se prefiere seguir las recomendaciones del IRS para la vida útil, como se muestra en su Guía de Técnica de Auditoría de Segmentación de Costos. Basándose en esta guía, generalmente se puede aplicar una vida útil por cuenta o categoría de activo, como se correlaciona a continuación:

Tabla de Vida Útil Sugerida para Activos Fijos en Restaurantes

| Cuenta Contable | Vida Útil Sugerida | Notas |

|---|---|---|

| 1510 Terrenos | N/A | No es depreciable |

| 1520 Edificios | 39 Años | Estructura principal del inmueble |

| 1530 Mejoras de Arrendamiento | 15 Años | Modificaciones realizadas en locales alquilados |

| 1531 Mejoras de Terreno | 15 Años | Caminos, estacionamientos, paisajismo |

| 1540 Mobiliario y Equipo | 5 Años | Mesas, sillas, hornos, refrigeradores, etc. |

| 1541 Mobiliario y Equipo de Oficina | 7 Años | Escritorios, computadoras de oficina, impresoras |

| 1550 Automóviles y Camiones | 5 Años | Vehículos de reparto o empresariales |

| 1560 Obras de Arte | N/A | Generalmente no se deprecia a menos que su valor disminuya predeciblemente |

Calculando la Depreciación: El Método de Línea Recta

La depreciación es la asignación sistemática del costo de un activo fijo a lo largo de su vida útil. Permite distribuir el costo de una inversión grande en un período de tiempo, en lugar de registrarlo todo como un gasto en el año de la compra. Para mantener las cosas simples y optimizadas, se sugiere calcular la depreciación utilizando un método de línea recta.

Bajo este método, simplemente divides tu base de costo depreciable (Costo Base - Valor Residual) entre su vida útil en meses para obtener tu gasto de depreciación mensual. La fórmula es la siguiente:

Gasto de Depreciación Mensual = (Costo Base del Activo - Valor Residual) / Vida Útil en Meses

Por ejemplo, si tienes un horno que costó 10,000 dólares, con un valor residual de 0 dólares y una vida útil de 5 años (60 meses), tu depreciación mensual sería:

(10,000 - 0) / 60 = 166.67 dólares al mes

Preguntas Frecuentes sobre Costos y Activos Fijos en Restaurantes

¿Por qué es importante diferenciar entre costos fijos y variables?

Diferenciar entre costos fijos y variables es crucial para la toma de decisiones. Los costos fijos te ayudan a entender tu punto de equilibrio y la necesidad de volumen de ventas para cubrir tus gastos básicos. Los costos variables, por otro lado, te permiten calcular tu margen de contribución por cada plato vendido, lo cual es vital para la fijación de precios y la evaluación de la rentabilidad de productos específicos. Una clara distinción mejora la planificación financiera y la capacidad de respuesta ante cambios en el mercado.

¿Cómo afecta la depreciación mi cuenta de pérdidas y ganancias (P&L)?

La depreciación es un gasto no monetario que reduce tus ingresos netos en el P&L. Aunque no implica una salida de efectivo en el momento de registrarla, es una forma de asignar el costo de tus activos a lo largo del tiempo. Una depreciación alta (especialmente si se usa la fiscal acelerada para fines contables internos) puede hacer que tus ganancias parezcan menores, lo que podría afectar la percepción de la rentabilidad de tu negocio, la capacidad de obtener préstamos o la valoración para posibles inversores. Una política de activos fijos clara ayuda a que tu P&L sea más representativo de tu desempeño operativo real.

¿Puedo cambiar mi umbral de capitalización de activos fijos?

Sí, puedes cambiar tu umbral de capitalización, pero debe hacerse de manera consistente y estar documentado en tu política de activos fijos. Una vez establecido, es importante mantenerlo para asegurar la coherencia en tus registros contables. Cambiarlo con frecuencia o sin justificación clara puede complicar la contabilidad y levantar banderas rojas en auditorías. Se recomienda elegir un umbral que sea razonable para el tamaño y tipo de tu negocio.

¿Qué sucede si vendo un activo fijo antes de que termine su vida útil?

Si vendes un activo fijo antes del final de su vida útil, deberás registrar una ganancia o una pérdida por la venta. Esto se calcula comparando el precio de venta del activo con su valor contable neto (costo original menos la depreciación acumulada hasta la fecha de la venta). Si el precio de venta es mayor que el valor contable neto, hay una ganancia. Si es menor, hay una pérdida. Esto se registra en tu estado de resultados.

¿Necesito software para gestionar mis activos fijos?

Para un restaurante con un número significativo de activos fijos, el uso de software especializado o incluso una hoja de cálculo bien estructurada es altamente recomendable. Estas herramientas facilitan el seguimiento de cada activo, el cálculo automático de la depreciación y la generación de informes precisos. Si tu volumen de activos es muy grande o la contabilidad se vuelve compleja, considerar la ayuda de un contador o un servicio de gestión de activos fijos puede ahorrarte tiempo y asegurar la precisión.

Conclusión

Comprender y gestionar adecuadamente los costos fijos y los activos fijos es más que una simple tarea contable; es una estrategia fundamental para el éxito de cualquier restaurante. Los costos fijos son la base de tu estructura de gastos, mientras que los activos fijos representan las inversiones que impulsan tu capacidad operativa y tu crecimiento a largo plazo. Al implementar una política de activos fijos clara y aplicar los principios de depreciación adecuados, no solo mejorarás la precisión de tus estados financieros, sino que también obtendrás una visión más honesta y útil de la verdadera rentabilidad de tu negocio.

Recuerda que una contabilidad sólida te brinda el poder de tomar decisiones informadas, planificar para el futuro y enfrentar los desafíos del mercado con confianza. No dejes que la complejidad de los números te abrume; en su lugar, utilízala como una herramienta para construir un restaurante próspero y exitoso.

Si quieres conocer otros artículos parecidos a Costos Fijos y Activos: El Corazón Financiero de tu Restaurante puedes visitar la categoría Gastronomía.