01/05/2025

En la dinámica y competitiva industria gastronómica, cada detalle cuenta. Lejos quedaron los días de la gestión por “intuición” o la producción “a ojo”. Hoy, para que un restaurante prospere y se mantenga relevante, es imperativo adoptar un enfoque analítico y basado en datos. En este contexto, el concepto de costo unitario emerge como una pieza fundamental, la brújula que guía a los empresarios hacia la eficiencia y la rentabilidad. Entender y aplicar este concepto no es solo una buena práctica, es una necesidad para la supervivencia y el crecimiento en la gastronomía moderna.

Desde la compra de ingredientes hasta el último plato servido, cada paso en la cadena de valor de un restaurante implica un costo. Identificar, medir y gestionar estos costos unitarios es lo que permite a los negocios no solo fijar precios competitivos, sino también asegurar márgenes de beneficio saludables. Este artículo profundiza en qué es el costo unitario, cómo se aplica específicamente en la restauración a través del food cost, y las estrategias para calcularlo y optimizarlo, transformando la manera en que gestionas tu negocio.

- ¿Qué es el Costo Unitario y Por Qué es Crucial?

- El Costo Unitario en la Gastronomía: El "Food Cost"

- Métodos para Calcular el Costo de los Alimentos

- Fórmulas Clave y Métodos de Precios

- Un Ejemplo Práctico del Costo de un Plato

- Beneficios Tangibles de Dominar el Costo Unitario en tu Restaurante

- Preguntas Frecuentes sobre el Costo Unitario en Gastronomía

¿Qué es el Costo Unitario y Por Qué es Crucial?

El costo unitario se define como el gasto total incurrido por una empresa para producir, almacenar y vender una sola unidad de un producto o servicio particular. Es, en esencia, el costo de los bienes vendidos (COGS) por unidad. Esta métrica contable engloba todos los costos, tanto fijos como variables, asociados directamente con la producción. Es una medida vital en el análisis operativo de cualquier compañía, permitiendo evaluar rápidamente si la producción es eficiente.

Identificar y analizar los costos unitarios es fundamental para:

- Maximizar la Rentabilidad: Al conocer el costo exacto de cada unidad, las empresas pueden fijar precios que aseguren un margen de ganancia adecuado.

- Optimizar la Eficiencia: Permite identificar áreas donde los costos pueden reducirse o racionalizarse sin comprometer la calidad.

- Previsión y Presupuestación Precisa: Esencial para la escalabilidad y para mantener la competitividad en el mercado.

- Toma de Decisiones Estratégicas: Facilita la evaluación de nuevas inversiones, la negociación con proveedores o la automatización de procesos.

Por ejemplo, una empresa de logística puede calcular el costo unitario de procesar y enviar un paquete. Si este costo supera los puntos de referencia del sector, la empresa puede buscar formas de automatizar o renegociar contratos para reducir gastos, manteniendo la rentabilidad y la eficiencia.

Costos Fijos y Variables: Los Pilares del Costo Unitario

Para comprender el costo unitario, es esencial distinguir entre sus dos componentes principales:

| Tipo de Costo | Descripción | Ejemplos en Gastronomía |

|---|---|---|

| Costos Fijos | Gastos de producción que no dependen del volumen de unidades producidas. Se mantienen constantes independientemente de la actividad. | Alquiler del local, seguros, amortización de equipos de cocina, salarios del personal administrativo. |

| Costos Variables | Gastos que cambian en función del volumen de actividad o producción. Aumentan o disminuyen con la cantidad de unidades producidas. | Costo de los ingredientes, salarios del personal de cocina y sala (si son por producción o por hora en función de la demanda), servicios básicos (agua, luz) que varían con el uso. |

Las empresas exitosas encuentran maneras de gestionar ambos tipos de costos. Los costos fijos pueden gestionarse a través de acuerdos de alquiler a largo plazo o inversiones inteligentes en equipo. Los costos variables, por otro lado, pueden mejorarse buscando proveedores más económicos, negociando por volumen o incluso optimizando las recetas para reducir el uso de ingredientes caros.

El Costo Unitario en la Gastronomía: El "Food Cost"

En el ámbito de la restauración, el concepto de costo unitario se materializa de manera muy específica en lo que se conoce como food cost o costo de los alimentos. Este término se refiere al “costo total de explotación” de un negocio de restauración, que incluye los costos de producción, gestión, almacenamiento y servicios necesarios para que la comida y la bebida lleguen al consumidor. Es la medida que permite a los restauradores entender cuánto cuesta realmente cada plato o bebida que venden.

El food cost no es solo el precio de los ingredientes; abarca un espectro más amplio de gastos. Por ejemplo, si un plato utiliza ingredientes por valor de 10 euros y rinde cuatro raciones, el costo de la comida por ración sería de 2,50 euros. El porcentaje del costo de la comida se calcula dividiendo el costo de la comida por el precio de venta. Siguiendo el ejemplo, si el precio de venta del plato es de 10€, el porcentaje del costo de la comida sería del 25%.

Como regla general, la mayoría de los restaurantes apuntan a un porcentaje de food cost de entre el 20% y el 40%. Si es más bajo, podría indicar que no se están obteniendo suficientes beneficios; si es más alto, que no se está cobrando lo suficiente por los platos o que hay ineficiencias.

¿Por Qué es tan Importante el Food Cost en un Restaurante?

El control analítico del food cost se ha convertido en algo primordial en la gestión moderna de un restaurante. Ya no basta con hacer las cosas “según las normas”; los números son el aliado perfecto en el camino hacia el éxito. Un ejemplo claro es la precisión en las dosis: ya no se puede hablar de “una pizca de sal” o “cuatro dedos de agua”. La gestión por “intuición” ha quedado obsoleta.

Los beneficios de una gestión precisa del food cost son múltiples:

- Evitar el Desperdicio: Un seguimiento detallado permite identificar y reducir el despilfarro de ingredientes.

- Optimización del Negocio: Se logra una gestión más eficiente de inventarios, compras y producción.

- Mayor Control de Productos: Asegura la calidad y cantidad de los ingredientes utilizados en cada plato.

- Fijación de Precios Estratégicos: Permite establecer precios de menú que sean competitivos y, a la vez, rentables.

- Ventaja Competitiva: Estar un paso por delante en el control de costos se traduce en mayor flexibilidad y adaptabilidad en el mercado.

Métodos para Calcular el Costo de los Alimentos

Existen varias configuraciones para calcular el food cost, cada una con sus propias ventajas y niveles de precisión. Comprenderlas es fundamental para elegir el método más adecuado para tu negocio.

Método 1: Costo Pasivo de los Alimentos (Basado en el Consumo)

Este es uno de los métodos más sencillos y, por ende, más extendidos. Se basa en el consumo real registrado en un período determinado y su cálculo se realiza después de la venta de los alimentos. Aunque es fácil de aplicar, su principal desventaja es su imprecisión, ya que no permite un seguimiento detallado de los costos por plato ni influir en ellos antes de la venta.

¿Cómo se calcula?

Se basa en un control de inventario dividido en etapas:

- Inventario Inicial: Realizar un inventario de toda la mercancía en el almacén (perecedera y no perecedera) al inicio del período (ej. 1 de enero).

- Compras del Período: Registrar el total de compras y facturas de productos alimenticios durante el período de observación (ej. del 1 al 31 de enero).

- Inventario Final: Realizar un nuevo inventario al final del período (ej. 31 de enero).

- Cálculo del Consumo: Aplicar la fórmula:

(Inventario Inicial + Compras del Período) - Inventario Final = Valor del Consumo en el Período

Para obtener el costo de la comida por persona, se divide el resultado obtenido por el número de comidas proporcionadas en ese período:

Consumo Total / Número de Comidas Entregadas = Costo de la Comida por Persona

Método 2: Costo Activo de los Alimentos (Escandallo o Receta Analítica)

Este método representa un nivel superior de precisión. El costo activo se centra en el costo de elaboración de cada plato individual. Permite controlar cada ingrediente, sus cantidades y pesos, incluyendo desechos, rechazos y desperdicios. Es la base para una gestión de costos proactiva y detallada.

¿Cómo se calcula?

Se logra creando una receta analítica o escandallo, que controla todos los aspectos de la producción y las ventas. Esto implica:

- Cálculo de pesos individuales, incluyendo mermas.

- Cuantificación del costo y precio en relación con el peso.

- Determinación del impacto del costo en las ventas diarias.

- Definición del costo del personal involucrado en cada receta.

- Especificación de precios de venta.

- Cálculo y establecimiento del beneficio por adelantado.

- Determinación anticipada del costo total del plato.

El objetivo principal del costo activo es calcular la incidencia del costo total para cada artículo de venta y plato. De esta manera, es posible identificar el mejor equilibrio entre costos y rendimiento, influir positivamente en el costo del plato propuesto y anticipar el costo real del producto para ajustar su peso económico en la compra, venta y precio de mercado.

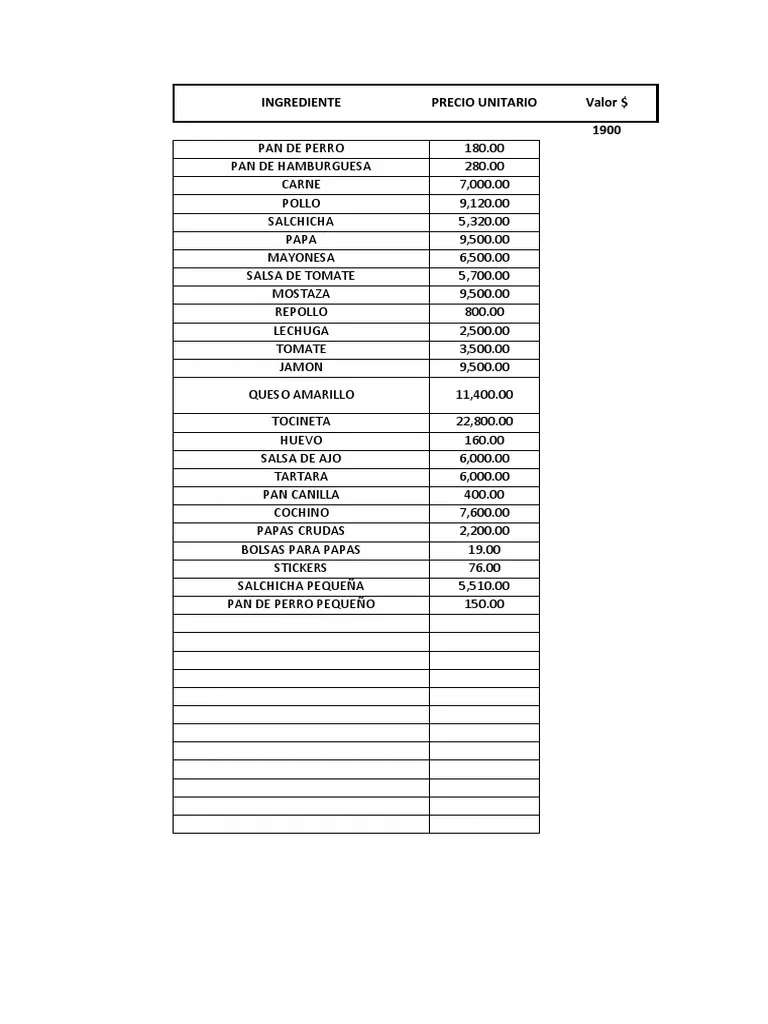

Método 3: La Lista de Ingredientes (BOM - Bill of Materials)

En el mundo alimentario, la lista de ingredientes (o Bill of Materials, BOM) se conoce comúnmente como receta o fórmula. Es una lista jerárquica de todos los componentes, subconjuntos, productos semiacabados y materias primas necesarias para la fabricación de un producto final (un plato, un cóctel, etc.). La lista de ingredientes permite crear un proyecto que controla todos los aspectos de la producción, almacenamiento, remanufactura y venta del artículo individual.

Tipos de Listas de Ingredientes:

- Lista de Ingredientes de Embalaje: Contiene información sobre la presentación del plato (posición del producto, guarnición, etc.).

- Lista de Ingredientes de Producción: Estructurada según el proceso de preparación y cocción, incluyendo tiempos y cantidades de productos a utilizar, así como el peso de los residuos.

- Lista de Ingredientes Compleja: Es una evolución de las anteriores, configurada en función de la incidencia de costos e ingresos, respondiendo a la pregunta: “¿Cuánto me cuesta hacer este plato?”.

- Lista de Ingredientes de Revisión: Muestra los movimientos del producto, la receta y las revisiones del costo en función de un tiempo predeterminado.

Dentro de estas listas, se pueden identificar subcategorías como “productos base” o “subrecetas” (ej., una salsa de tomate o una crema pastelera), que son preparaciones que se repiten en diferentes platos y no necesitan ser introducidas cada vez.

Fórmulas Clave y Métodos de Precios

Para una gestión precisa del food cost, es crucial conocer algunas fórmulas y métodos de fijación de precios:

Fórmula Final del Costo de los Alimentos:

(Costo Neto de los Productos Alimenticios / Ingresos Ajustados) * 100

Donde los ingresos ajustados se obtienen al considerar las comidas ofrecidas por el empresario y las consumidas por los empleados, ya que su costo debe recuperarse a través de las ventas.

Método de los Factores para Fijar Precios de Venta:

Este método consiste en multiplicar el costo de las materias primas por un coeficiente para obtener el precio de venta sugerido de cada plato. Para obtener el coeficiente:

- Fijar el precio de venta deseado en 100.

- Dividir 100 por el porcentaje de food cost objetivo. Por ejemplo, si el food cost objetivo es 40%, el coeficiente sería

100 / 40 = 2.50. - El valor obtenido (2.50 en este caso) es el coeficiente que, multiplicado por el costo primario de un plato, dará el “precio de venta indicativo”. La elección final del precio de venta también dependerá del análisis de la cantidad vendida y del margen global del negocio.

Relación Calidad-Precio:

Otro indicador útil es la relación entre calidad y precio, que se calcula de la siguiente manera:

Ventas Totales / Número de Platos ServidosSuma de los Precios de Todos los Platos / Número de Platos del Menú

Al relacionar ambos resultados, se obtiene numéricamente la relación precio/calidad. Un resultado inferior a 0.9 indica que la clientela prefiere precios bajos, mientras que un resultado superior a 1 sugiere que la clientela elige platos más caros, mostrando un equilibrio entre la calidad y el precio.

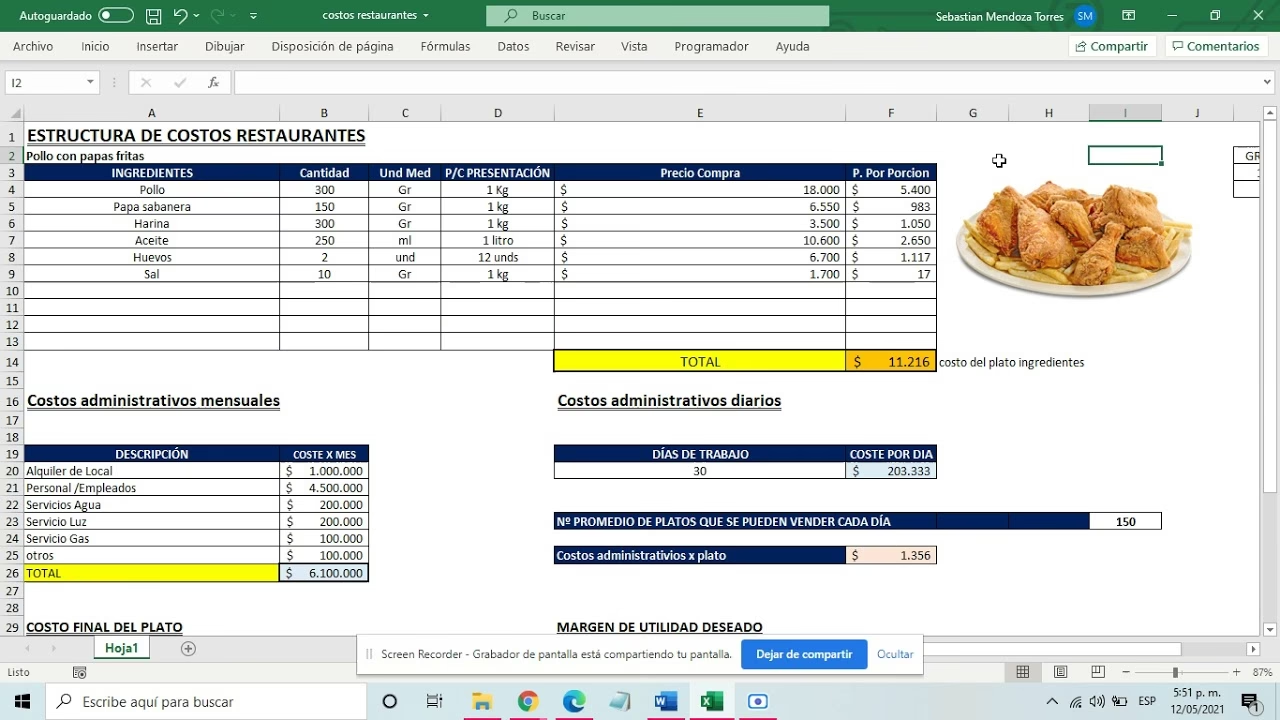

Un Ejemplo Práctico del Costo de un Plato

Para ilustrar cómo se calcula el costo total de un plato utilizando el método del escandallo complejo, consideremos un ejemplo:

Imaginemos que queremos calcular el costo de un plato de “Salmón a la Plancha con Puré de Guisantes y Espárragos”.

- Dividir ingredientes por gramajes:

- Salmón: 180g

- Guisantes (para puré): 150g

- Espárragos: 100g

- Mantequilla: 10g

- Sal, Pimienta, Aceite de Oliva: cantidades mínimas (costo insignificante o prorrateado). - Asignar valores unitarios y sumar:

- Salmón (costo por kg $25): (0.180 kg * $25/kg) = $4.50

- Guisantes (costo por kg $5): (0.150 kg * $5/kg) = $0.75

- Espárragos (costo por kg $12): (0.100 kg * $12/kg) = $1.20

- Mantequilla (costo por kg $8): (0.010 kg * $8/kg) = $0.08

Costo Total Materias Primas: $4.50 + $0.75 + $1.20 + $0.08 = $6.53 - Añadir residuos y mermas: Si el salmón tiene un 10% de merma por limpieza, el costo efectivo del salmón sería $4.50 / 0.90 = $5.00. Recalculamos el costo de materias primas: $5.00 + $0.75 + $1.20 + $0.08 = $7.03.

- Incorporar la incidencia de los costos empresariales:

- Costos Fijos: Proporción del alquiler, seguros, etc., asignada a este plato. (Ej. $1.00 por plato)

- Costos Variables (no alimentarios): Energía, limpieza, desechables. (Ej. $0.50 por plato)

- Costos de Personal: Salario del chef, ayudantes, camareros, asignado por el tiempo de preparación y servicio. (Ej. $2.00 por plato)

Costo Operativo Adicional: $1.00 + $0.50 + $2.00 = $3.50 - Costo Total de Producción del Plato:

Costo de Materias Primas ($7.03) + Costo Operativo Adicional ($3.50) = $10.53 - Añadir el Margen de Contribución y Beneficio: Si deseamos un margen de beneficio del 30% sobre el costo total, el precio de venta sería:

$10.53 / (1 - 0.30) = $10.53 / 0.70 = $15.04 (Precio de Venta Sugerido)

Este enfoque permite saber con exactitud cuánto cuesta producir cada plato, permitiendo fijar precios de venta de manera informada y asegurando la rentabilidad deseada.

Beneficios Tangibles de Dominar el Costo Unitario en tu Restaurante

La pregunta clave que puede surgir es: “¿El costo de los alimentos aporta realmente beneficios significativos a mi negocio?” La respuesta es un rotundo SÍ. Una vez que se dominan las herramientas y se utilizan correctamente, el negocio comienza a operar con una eficiencia y rentabilidad que antes solo se soñaban.

Los beneficios clave incluyen:

- Minimización del Desperdicio: Un control estricto de los ingredientes y las porciones reduce significativamente las pérdidas.

- Ventaja Competitiva: Entender y optimizar los costos permite ofrecer precios más atractivos o mantener márgenes superiores.

- Optimización Integral del Negocio: Desde la compra hasta la venta, cada proceso se vuelve más eficiente y rentable.

- Control de Calidad y Cantidad: Asegura que cada plato cumpla con los estándares definidos, manteniendo la consistencia.

- Mejor Gestión de Inventarios: Permite realizar pedidos más precisos, evitando excesos o faltantes.

Como se ha visto a lo largo de este extenso artículo, el cálculo del costo de los alimentos es una actividad que, bien ejecutada, puede generar enormes beneficios para tu restaurante, tanto económicos como operativos. Sin embargo, no es una tarea sencilla. Implementar este tipo de control de gestión puede llevar a complicaciones si no se tienen las herramientas adecuadas.

Preguntas Frecuentes sobre el Costo Unitario en Gastronomía

A continuación, respondemos algunas de las preguntas más comunes sobre el costo unitario y el food cost en el sector gastronómico.

¿Qué es exactamente el costo unitario en un restaurante?

En un restaurante, el costo unitario se refiere al costo total de producir una sola porción de un plato o una bebida. Incluye el costo de todos los ingredientes, la mano de obra directa asociada a su preparación y cualquier otro gasto variable directamente relacionado con esa unidad.

¿Por qué es tan importante conocer el costo unitario de mis platos?

Conocer el costo unitario es fundamental porque te permite fijar precios de venta adecuados que aseguren un margen de beneficio. Sin este conocimiento, podrías estar vendiendo platos por debajo de su costo real o con márgenes insuficientes, lo que llevaría a pérdidas a largo plazo. También ayuda a identificar ineficiencias y reducir el desperdicio.

¿Cuáles son los tipos de costos que componen el costo unitario?

Los costos que componen el costo unitario son principalmente dos: costos fijos y costos variables. Los costos fijos (como el alquiler o el seguro) no cambian con el volumen de producción, mientras que los costos variables (como los ingredientes o la mano de obra directa) sí lo hacen. El costo unitario se enfoca en la suma de estos por cada unidad producida.

¿Qué es un escandallo y para qué sirve?

Un escandallo es una receta analítica detallada que calcula el costo exacto de cada ingrediente en un plato, incluyendo las mermas y los desperdicios. Sirve para determinar el costo unitario real de cada plato, estandarizar las porciones, controlar la calidad y, lo más importante, establecer un precio de venta que garantice la rentabilidad deseada.

¿Cuál es un buen porcentaje de food cost para un restaurante?

Generalmente, un buen porcentaje de food cost para la mayoría de los restaurantes se sitúa entre el 20% y el 40%. Sin embargo, este rango puede variar según el tipo de restaurante, el concepto, la ubicación y el tipo de cocina. Un porcentaje más bajo suele indicar mayor rentabilidad, mientras que uno más alto podría señalar que los precios son demasiado bajos o que hay ineficiencias en la gestión de costos.

Si quieres conocer otros artículos parecidos a Costo Unitario en Gastronomía: La Clave del Éxito puedes visitar la categoría Gastronomía.