29/07/2025

En el apasionante, pero desafiante mundo de la gastronomía, la gestión financiera es tan crucial como la calidad de los platillos que se sirven. Muchos propietarios y gerentes de restaurantes se enfrentan a la ardua tarea de entender a fondo sus finanzas, a menudo sintiéndose abrumados por la complejidad de los gastos. Sin una comprensión clara de cómo se estructura y calcula el costo de un restaurante, es casi imposible tomar decisiones estratégicas que garroten la rentabilidad y aseguren la supervivencia del negocio a largo plazo. Este artículo desglosará las claves para desvelar los verdaderos costos de tu operación y te equipará con herramientas esenciales para una gestión financiera sólida.

- Entendiendo los Fundamentos: ¿Qué Implica el Costo de un Restaurante?

- La Plantilla de Análisis de Costo-Beneficio: Tu Aliado Estratégico

- Componentes Clave de una Plantilla de ACB para Restaurantes

- Cómo Implementar y Utilizar tu Plantilla de ACB

- Más Allá del ACB: Gestión Continua de Costos en Restaurantes

- Preguntas Frecuentes sobre el Costo de Restaurantes y ACB

Entendiendo los Fundamentos: ¿Qué Implica el Costo de un Restaurante?

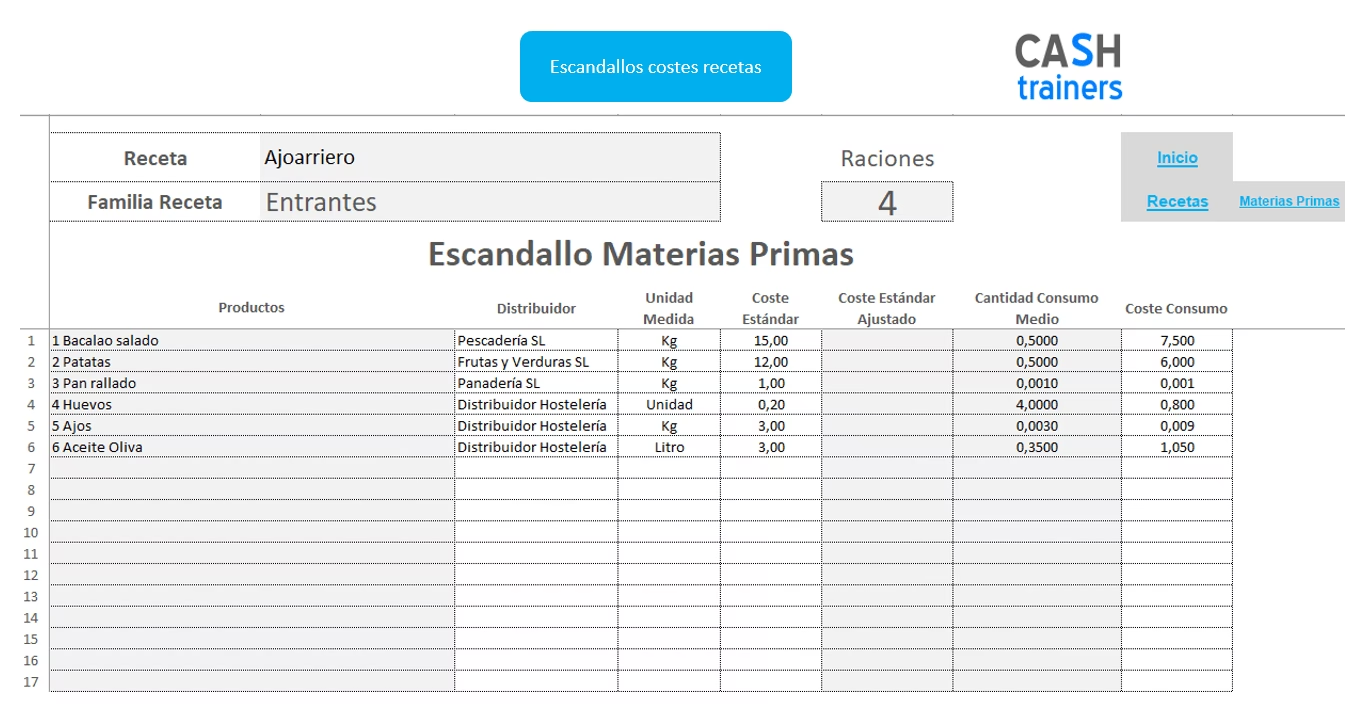

Calcular el costo de un restaurante va mucho más allá de sumar las facturas de los proveedores y los salarios del personal. Se trata de un análisis integral que abarca todos los gastos asociados con la operación diaria, la producción de alimentos, el servicio al cliente y la administración general. Un conocimiento profundo de estos costos es el primer paso para establecer precios de menú adecuados, identificar áreas de ineficiencia y, en última instancia, maximizar los márgenes de ganancia. Ignorar este aspecto puede llevar a una falsa percepción de rentabilidad, que con el tiempo, puede resultar en pérdidas significativas y el cierre del establecimiento.

Los costos de un restaurante se pueden clasificar principalmente en dos categorías: costos fijos y costos variables. Comprender la distinción entre ambos es fundamental para cualquier análisis financiero:

- Costos Fijos: Son aquellos gastos que permanecen constantes, independientemente del volumen de ventas o de la producción. Se incurre en ellos mes a mes, sin importar si el restaurante está lleno o vacío. Ejemplos típicos incluyen el alquiler del local, los seguros, la depreciación del equipo, los salarios del personal administrativo o de gestión (que suelen ser fijos) y algunos servicios básicos.

- Costos Variables: Estos gastos fluctúan en proporción directa al nivel de actividad del restaurante. A medida que aumentan las ventas y la producción, también lo hacen los costos variables. Los ejemplos más evidentes son el costo de los alimentos y bebidas (la materia prima), los salarios del personal de cocina y sala por horas (si varían con la demanda), y el costo de los insumos de limpieza que se utilizan más a medida que hay más clientes.

Además de estas categorías, es vital considerar los costos directos e indirectos. Los costos directos son aquellos que pueden atribuirse directamente a la producción de un plato o servicio específico, como el costo de los ingredientes de una paella. Los costos indirectos, por otro lado, son más difíciles de asignar a un producto específico, como el costo de la electricidad o el marketing general del restaurante.

La Plantilla de Análisis de Costo-Beneficio: Tu Aliado Estratégico

Tomar decisiones en un restaurante, ya sea introducir un nuevo plato, invertir en equipo de cocina de última generación o lanzar una campaña de marketing, puede ser un proceso complejo y lleno de incertidumbre. Aquí es donde entra en juego una herramienta poderosa: la plantilla de análisis de costo-beneficio (ACB). Similar a una lista estructurada de pros y contras, un ACB te permite sopesar todos los beneficios proyectados de una iniciativa contra sus costos asociados, proporcionando una base sólida para la toma de decisiones.

Una plantilla de ACB es, en esencia, una herramienta de planificación que te ayuda a determinar la viabilidad de cualquier nueva iniciativa. Te permite visualizar los costos totales estimados de un proyecto, incluyendo aquellos inesperados, en comparación con las ganancias totales que podría generar. Imagina que quieres renovar la cocina de tu restaurante; un ACB te ayudará a calcular no solo el costo de los nuevos equipos, sino también el posible aumento en la eficiencia, la reducción del desperdicio de alimentos y la mejora en la calidad de los platos, comparando todos estos factores.

¿Por qué es Crucial Usar una Plantilla de ACB en la Gastronomía?

Para un restaurante, el uso de una plantilla de ACB es invaluable en diversas situaciones:

- Lanzamiento de Nuevos Platos o Menús: Antes de añadir ese innovador plato de autor, ¿has calculado el costo de sus ingredientes, el tiempo de preparación del personal y el precio de venta sugerido para asegurar un margen? Un ACB te lo dirá.

- Inversión en Tecnología o Equipo: ¿Vale la pena invertir en un nuevo horno de convección o un sistema de punto de venta (POS) avanzado? Un ACB puede cuantificar los ahorros en tiempo, energía o la mejora en la eficiencia.

- Expansión o Remodelación: Antes de embarcarte en una gran reforma o abrir una nueva sucursal, el ACB te mostrará la relación entre la inversión inicial y los retornos esperados.

- Decisiones de Marketing: ¿Qué campaña publicitaria generará el mayor retorno por cada euro invertido? El ACB puede comparar el costo de la publicidad en redes sociales versus una campaña local tradicional.

- Optimización de Proveedores: Evaluar si cambiar de proveedor por uno más económico realmente beneficia al restaurante, considerando no solo el precio, sino también la calidad, el servicio y la confiabilidad.

Componentes Clave de una Plantilla de ACB para Restaurantes

Para construir una plantilla efectiva, debes considerar espacio para calcular los costos, los beneficios y los riesgos que determinarán el valor monetario total de un proyecto. Es fundamental asignar un valor monetario a cada ítem, incluso a aquellos que parecen intangibles.

Entradas (Costos)

Aquí se listan todos los desembolsos monetarios, directos e indirectos, asociados con la iniciativa. Es vital ser minucioso para no omitir gastos ocultos.

Ejemplos de Entradas (Costos):

- Salarios del Personal: Nuevas contrataciones, horas extras, capacitación.

- Costos de Materia Prima: Ingredientes específicos para nuevos platos, aumento en la compra de insumos.

- Equipamiento y Hardware: Nuevos hornos, refrigeradores, sistemas POS, licencias de software.

- Marketing y Publicidad: Diseño de menú, campañas en línea, impresión de folletos.

- Alquiler o Espacio: Si la iniciativa implica expansión física.

- Servicios Públicos: Aumento en el consumo de energía, agua o gas debido a nuevos equipos o mayor operación.

- Mantenimiento y Reparaciones: Costos asociados con el nuevo equipo.

- Costos Administrativos: Nuevas licencias, permisos, costos contables.

- Costos Intangibles: Posible impacto negativo en la moral del personal si la iniciativa es mal manejada, o riesgos de reputación si el producto no cumple las expectativas.

Salidas (Beneficios)

Estos son los resultados positivos que se esperan de la iniciativa, tanto directos como indirectos. Al igual que con los costos, intenta asignar un valor monetario a cada beneficio.

Ejemplos de Salidas (Beneficios):

- Aumento de Ingresos: Por incremento de ventas de nuevos platos, mayor afluencia de clientes.

- Reducción de Costos Operativos: Ahorros en energía por equipos más eficientes, menor desperdicio de alimentos.

- Mejora de la Eficiencia: Reducción de tiempos de preparación, optimización de procesos.

- Mayor Satisfacción del Cliente: Clientes más felices significan más visitas y recomendaciones. Intenta proyectar cuánto aumentarán las ventas o las reseñas positivas.

- Mejora de la Marca/Reputación: Un nuevo concepto exitoso puede elevar el perfil del restaurante.

- Retención de Personal: Un mejor ambiente de trabajo o equipo puede reducir la rotación.

- Ventaja Competitiva: Diferenciación en el mercado.

- Beneficios Intangibles: Mayor tranquilidad para el propietario, mejor ambiente laboral.

Riesgos

No todo es blanco y negro. Una buena plantilla de ACB también debe considerar los riesgos potenciales que podrían mitigar los beneficios o aumentar los costos. Esto incluye desde la volatilidad del precio de los ingredientes hasta la posible resistencia del personal a nuevos procesos o la reacción negativa de los clientes. Al identificar los riesgos de antemano, puedes desarrollar planes de contingencia.

Aquí una tabla comparativa de ejemplos para clarificar:

| Categoría | Ejemplo de Costo (Entrada) | Ejemplo de Beneficio (Salida) |

|---|---|---|

| Directo | Coste de ingredientes para un nuevo plato | Ingresos directos por venta de ese plato |

| Indirecto | Aumento en la factura de electricidad por nuevo horno | Mayor eficiencia y rapidez en el horneado, reduciendo tiempo de personal |

| Intangible | Estrés del personal por nueva capacitación | Mejora en la reputación del restaurante por innovación |

Cómo Implementar y Utilizar tu Plantilla de ACB

Una vez que la plantilla está definida, el proceso de aplicación es relativamente sencillo:

- Identifica la Iniciativa: Define claramente el proyecto o decisión que deseas analizar.

- Lista de Costos: Enumera todos los costos, directos e indirectos, tangibles e intangibles. Sé lo más detallado posible.

- Lista de Beneficios: Enumera todos los beneficios esperados, directos e indirectos, tangibles e intangibles.

- Asigna Valores Monetarios: Este es el paso más crítico. Intenta cuantificar cada costo y beneficio. Si un beneficio es intangible (como "mayor satisfacción del cliente"), estima su impacto en ventas o retención a lo largo de un período.

- Calcula el Total: Suma todos los costos y todos los beneficios.

- Compara y Decide: Si los beneficios superan significativamente los costos, la iniciativa es viable. Considera también el "punto de equilibrio" (cuándo la inversión se recupera) y la relación costo-beneficio (beneficios/costos). Una relación superior a 1.0 indica que los beneficios superan los costos.

- Monitorea y Ajusta: Una vez implementada la iniciativa, monitorea los costos y beneficios reales y compara con tus proyecciones. Esto te permitirá ajustar tus estimaciones futuras y mejorar la precisión de tus ACB.

Aunque una hoja de cálculo simple puede ser un punto de partida, el uso de un software de gestión de proyectos o herramientas financieras puede simplificar enormemente este proceso. Estas plataformas permiten guardar plantillas, dar acceso a las partes interesadas, categorizar elementos y, en algunos casos, calcular automáticamente ratios clave. La clave es la consistencia y la disciplina en el registro de datos.

Más Allá del ACB: Gestión Continua de Costos en Restaurantes

Si bien el ACB es una herramienta poderosa para decisiones específicas, la gestión de costos en un restaurante es un esfuerzo continuo. Aquí hay otras áreas críticas a considerar:

Control de Inventario y Desperdicio

El costo de los alimentos es, con frecuencia, el gasto variable más grande de un restaurante. Un control de inventario riguroso es fundamental. Implementa sistemas para:

- Recuento Regular: Semanal o quincenal para productos clave.

- Gestión de Porciones: Estandariza las porciones para evitar el exceso o la escasez.

- Rotación de Inventario (FIFO): "Primero en entrar, primero en salir" para minimizar el desperdicio por caducidad.

- Monitoreo de Desperdicio: Lleva un registro de los alimentos desechados y busca las causas raíz (ej. errores de cocción, porciones no consumidas).

- Negociación con Proveedores: Busca precios competitivos sin comprometer la calidad.

Optimización de la Mano de Obra

Los salarios y beneficios del personal son otro costo significativo. La clave es tener el personal adecuado en el momento adecuado:

- Programación Eficiente: Ajusta los turnos y el número de personal según las horas pico y valle.

- Capacitación Cruzada: Entrena al personal para que pueda realizar múltiples tareas, aumentando su flexibilidad.

- Productividad: Asegúrate de que el personal esté siempre ocupado y sea productivo.

Analiza el rendimiento de cada plato en tu menú. La ingeniería de menú implica evaluar cada ítem en función de su margen de ganancia y su popularidad. Identifica los "caballos de batalla" (alta popularidad, alta ganancia) y los "perros" (baja popularidad, baja ganancia) para tomar decisiones informadas sobre qué platos promover, ajustar precios o eliminar.

Negociación de Contratos

Revisa periódicamente tus contratos con proveedores de servicios (limpieza, seguridad, mantenimiento de equipos, internet, etc.). Siempre busca mejores tarifas o condiciones, y no dudes en explorar nuevas opciones.

Preguntas Frecuentes sobre el Costo de Restaurantes y ACB

¿Cuál es el porcentaje ideal del costo de los alimentos en un restaurante?

No hay un porcentaje "ideal" universal, ya que varía según el tipo de restaurante, el concepto y la ubicación. Sin embargo, un rango común y saludable para el costo de los alimentos (Food Cost) suele estar entre el 25% y el 35% de los ingresos por ventas de alimentos. Superar el 40% a menudo indica problemas de gestión o precios.

¿Cómo puedo reducir los costos de alimentos sin sacrificar calidad?

Esto se logra a través de la negociación con proveedores, la estandarización de recetas y porciones, un control de inventario riguroso, la reducción del desperdicio (utilizando subproductos o implementando programas de reciclaje/compostaje), y la ingeniería de menú para destacar platos con buenos márgenes.

¿Es necesario un software especializado para realizar un Análisis de Costo-Beneficio?

No es estrictamente necesario, especialmente para pequeñas operaciones. Se puede empezar con una hoja de cálculo (Excel, Google Sheets). Sin embargo, un software de gestión de proyectos o financiero puede automatizar cálculos, facilitar la colaboración y ofrecer herramientas de seguimiento más avanzadas, ahorrando tiempo y reduciendo errores a medida que el negocio crece.

¿Con qué frecuencia debo revisar mis costos y realizar un ACB?

Los costos operativos deben monitorearse semanal o quincenalmente para identificar desviaciones rápidamente. Los análisis de costo-beneficio específicos deben realizarse cada vez que se contemple una decisión importante que implique una inversión significativa o un cambio sustancial en la operación, como el lanzamiento de un nuevo menú, la compra de equipo costoso o una expansión.

¿Qué otros factores debo considerar además del costo-beneficio al tomar decisiones?

Aunque el aspecto financiero es primordial, también debes considerar el impacto en la experiencia del cliente (calidad, servicio), la moral del personal, la imagen de marca, la sostenibilidad ambiental y las tendencias del mercado. Un equilibrio entre la viabilidad financiera y estos factores cualitativos es clave para el éxito a largo plazo.

Dominar el arte de calcular y gestionar los costos de tu restaurante, complementado con el uso estratégico de plantillas de análisis de costo-beneficio, te permitirá tomar decisiones informadas y con mayor confianza. No solo mejorarás la rentabilidad de tu negocio, sino que también asegurarás su sostenibilidad y crecimiento en un mercado cada vez más competitivo. La claridad financiera es la receta secreta para el éxito duradero en el mundo culinario.

Si quieres conocer otros artículos parecidos a Calcula y Optimiza el Costo Real de Tu Restaurante puedes visitar la categoría Gastronomía.