16/03/2025

En el dinámico y competitivo mundo de la gastronomía, la creatividad en la cocina es tan solo una parte de la ecuación para el éxito. Detrás de cada plato exquisito que deleita a los comensales, existe un complejo entramado de costos que, si no se gestionan adecuadamente, pueden llevar a la ruina incluso al restaurante más prometedor. La administración eficiente de un establecimiento gastronómico demanda, entre otras cosas, un análisis meticuloso de los costos y la fijación de presupuestos precisos. Aquí es donde el costeo de recetas se convierte en una herramienta indispensable. Pero, ¿qué es exactamente el costeo de recetas y cómo se lleva a cabo de manera efectiva? En esencia, se trata de calcular con exactitud cuánto cuesta producir cada platillo, desde los ingredientes más básicos hasta la mano de obra y los gastos indirectos. Este conocimiento profundo es la base para establecer una política de precios coherente, atractiva para el cliente y, sobre todo, rentable para el negocio. Aunque la tecnología ofrece soluciones para agilizar este proceso, comprender la mecánica subyacente del costeo es fundamental. Acompáñanos en esta guía detallada para desentrañar los secretos del costeo de recetas y asegurar la viabilidad económica de tu restaurante.

- La Importancia Crucial del Costeo de Recetas

- Los Pasos Fundamentales para Costear una Receta

- 1. Define Ingredientes y Cantidades con Precisión

- 2. Realiza un Estudio de Precios con Proveedores

- 3. Calcula el Costo por Cantidad Utilizada

- 4. Determina el Costo de la Mano de Obra

- 5. Evalúa los Costos Indirectos Operativos (Servicios y Recursos Técnicos)

- 6. Totaliza y Determina el Costo Final de la Receta

- El Costo Estándar por Porción: Un Pilar de la Rentabilidad

- Costeo de Componentes Individuales en un Plato Completo

- La Práctica Indispensable de la Prueba de Rendimiento (Yield Testing)

- Pruebas Específicas: Carne y Cocción

- Conversiones de Volumen a Peso: Precisión en la Cocina Profesional

- Conclusión: La Base de una Gestión Gastronómica Exitosa

- Preguntas Frecuentes (FAQ)

- ¿Qué es el costeo de recetas en un restaurante?

- ¿Por qué es fundamental costear las recetas?

- ¿Qué elementos se deben incluir en el costeo de una receta?

- ¿Cómo afecta la merma o desperdicio al costo final de una receta?

- ¿Es necesario incluir el costo de la mano de obra en el costeo de la receta?

- ¿Con qué frecuencia debo actualizar el costeo de mis recetas?

- ¿Cuál es la diferencia entre el costo de desarrollar una receta y el costo de producirla?

La Importancia Crucial del Costeo de Recetas

El costeo de recetas no es simplemente un ejercicio contable; es una estrategia fundamental para la supervivencia y el crecimiento de cualquier restaurante. Permite a los dueños y gerentes tomar decisiones informadas sobre precios, menús y compras. Sin un costeo preciso, es imposible saber si un plato genera ganancias o pérdidas, lo que podría llevar a fijar precios demasiado bajos que comprometan la rentabilidad, o demasiado altos que disuadan a los clientes. Un costeo riguroso también facilita la identificación de oportunidades para reducir gastos, optimizar el uso de los ingredientes y mejorar la eficiencia operativa. Además, es la base para negociar con proveedores, controlar el inventario y mantener la calidad y estandarización de los platillos, elementos clave para la satisfacción del cliente y la reputación del establecimiento.

Los Pasos Fundamentales para Costear una Receta

Para llevar a cabo un costeo de recetas minucioso y preciso, es necesario seguir una serie de pasos sistemáticos. Este proceso, aunque pueda parecer laborioso al principio, sentará las bases para una gestión financiera sólida y una toma de decisiones estratégica en tu restaurante.

1. Define Ingredientes y Cantidades con Precisión

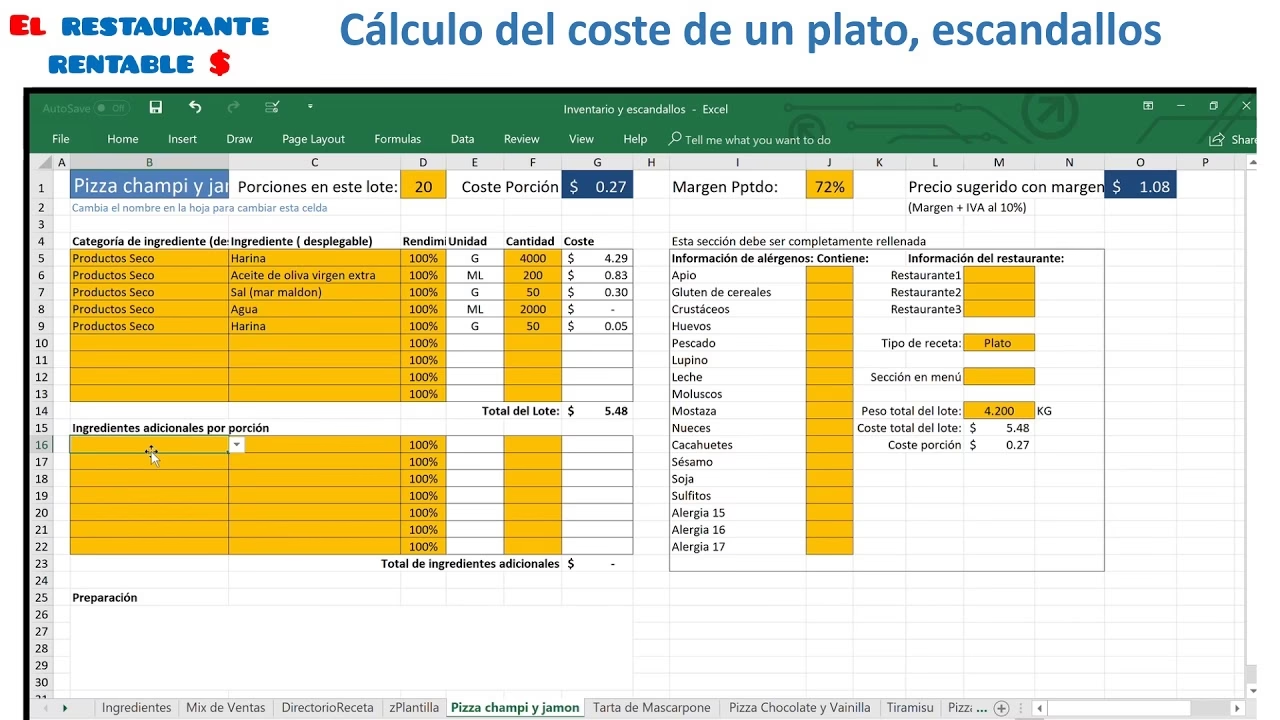

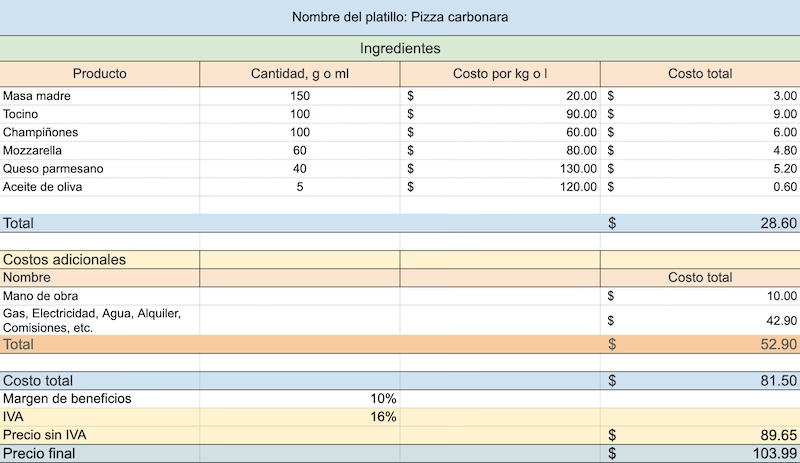

El primer paso y uno de los más críticos es la identificación exhaustiva de todos los ingredientes que componen la receta. Esto no solo incluye los elementos principales como carnes, pescados o harinas, sino también aquellos insumos que a menudo se subestiman, como saborizantes, colorantes, especias, condimentos y hasta la guarnición más pequeña. La precisión es clave: no basta con listar los ingredientes, sino que es imprescindible determinar la cantidad exacta de cada uno que se utilizará en la preparación de una porción estándar del platillo. Para simplificar este trabajo recurrente, se recomienda crear una lista operativa o ficha técnica para cada platillo estandarizado. Esta ficha debe detallar los ingredientes y sus cantidades precisas por porción. La estandarización de las recetas no solo facilita el costeo, sino que también garantiza la consistencia en el sabor y la calidad de los platos, un factor decisivo para la satisfacción del cliente.

2. Realiza un Estudio de Precios con Proveedores

Una vez que tienes la lista detallada de ingredientes y sus cantidades, el siguiente paso es conocer el costo actual de cada insumo en el mercado. Para ello, es fundamental revisar las listas de precios de tus proveedores de confianza. Es crucial obtener el costo unitario de cada ingrediente, ya sea por kilogramo, litro, unidad o la medida en que lo adquieras. Al realizar este estudio, considera factores que pueden influir en el precio final, como los descuentos por volumen de compra, que pueden reducir significativamente el costo unitario si adquieres grandes cantidades. Por otro lado, también debes tener en cuenta cualquier interés o recargo asociado a los plazos de crédito que te ofrezcan los proveedores. Evaluar estas variables te permitirá calcular con mayor exactitud la inversión necesaria para adquirir tus insumos, sentando las bases para un costeo de recetas realista y coherente.

3. Calcula el Costo por Cantidad Utilizada

Es poco probable que utilices la totalidad de un paquete o unidad de un ingrediente para una sola porción de una receta. Por ejemplo, para una pizza individual, no se usará un saco completo de harina. Por lo tanto, es necesario calcular el costo de la cantidad específica de cada ingrediente que realmente se consume en una porción. La operación matemática es sencilla: divide la cantidad a utilizar de un ingrediente entre la cantidad total de la unidad de compra (peso o volumen del producto) y luego multiplica el resultado por el precio de compra de esa unidad.

Para ilustrarlo, consideremos el ejemplo de un saco de harina de 10 kg con un valor de 20.000 pesos. Si para una receta de pizza solo utilizas 0,5 kg de harina:

(0,5 kg / 10 kg) = 0,05

0,05 * 20.000 pesos = 1.000 pesos

Esto significa que el costo preciso de la harina para esa porción de pizza es de 1.000 pesos. Debes repetir esta operación para cada uno de los ingredientes de la receta. Al finalizar, suma todos los costos individuales de los insumos para obtener el costo total de los ingredientes de la receta por porción. Esta información es la base para un costeo de receta más definido y te permitirá entender la estructura de costos directos de tus platillos.

4. Determina el Costo de la Mano de Obra

Más allá de los ingredientes, la mano de obra es un costo indirecto esencial que debe considerarse en el costeo de las recetas. Para calcular esta variable, primero debes estimar el tiempo promedio que tus trabajadores (chefs, ayudantes de cocina, etc.) emplean en la preparación de una porción del platillo en cuestión. Luego, este tiempo debe relacionarse con el costo por hora de la mano de obra.

Tomemos el ejemplo de un asistente de cocina que percibe un salario promedio de 2.500 pesos por hora y tarda 25 minutos en cocinar una pizza:

Primero, convierte los minutos a una fracción de hora: 25 minutos / 60 minutos/hora = 0,416 horas

Luego, multiplica esta fracción por el costo por hora: 0,416 * 2.500 pesos/hora = 1.041,66 pesos

Este cálculo te dará el gasto indirecto asociado a la mano de obra por cada porción del platillo. Es crucial incluir este valor para tener una imagen completa del costo real de producción, ya que el tiempo del personal es un recurso valioso y costoso.

5. Evalúa los Costos Indirectos Operativos (Servicios y Recursos Técnicos)

El costeo de recetas va más allá de los ingredientes y la mano de obra directa. Existen numerosos gastos indirectos que son necesarios para que el restaurante funcione y para que la receta pueda ser producida. Estos incluyen:

- Uso de gas para cocción.

- Gasto de agua para preparación y limpieza.

- Consumo de electricidad para equipos de cocina, refrigeración e iluminación.

- Renta o depreciación del local comercial y de la cocina.

- Depreciación o deterioro de los instrumentos y equipos de cocina (sartenes, hornos, batidoras, etc.).

Para integrar estos costos en el costeo de la receta, lo ideal es determinar los valores diarios, semanales o mensuales de cada una de estas variables. Luego, debes estimar qué proporción de esos totales se atribuye a la producción de una porción específica del platillo. Por ejemplo, si un horno consume cierta cantidad de gas al día y se utiliza para cocinar un número determinado de pizzas, puedes prorratear el costo del gas por cada pizza. Aunque puede ser un cálculo más complejo, ignorar estos costos indirectos distorsionará la verdadera rentabilidad de tus platillos y puede llevar a decisiones de precios erróneas.

6. Totaliza y Determina el Costo Final de la Receta

Una vez que has calculado meticulosamente todos los componentes del costo –ingredientes, mano de obra y costos indirectos– el último paso es sumarlos para obtener el costo final por porción de la receta. Esta cifra representa el gasto total real que tu restaurante incurre para producir una sola ración de un platillo específico.

Es vital registrar toda esta información de manera organizada. Puedes utilizar hojas de cálculo o sistemas de gestión de restaurantes diseñados para este fin. La importancia de este registro radica en que no tendrás que repetir todo el proceso desde cero cada vez que necesites consultar el costo, a menos que haya cambios significativos en la receta, los precios de los insumos, los salarios o los costos de los servicios. Este costo final es la base indispensable para fijar un precio de venta al público que sea atractivo para tus clientes, pero que al mismo tiempo garantice la rentabilidad y la sostenibilidad económica de tu restaurante. Recuerda que, al establecer el precio de venta, también deberás considerar impuestos al consumo, como el IVA, que deben ser un elemento adicional al margen de utilidad que deseas establecer.

El Costo Estándar por Porción: Un Pilar de la Rentabilidad

Cuando una receta está estandarizada y se sirve en porciones uniformes, se puede determinar un costo estándar por porción. Este es, simplemente, el costo de los ingredientes (y a veces la mano de obra) de una receta estándar dividido por el número de porciones que produce. Los costos estándar por porción varían cuando los costos de los alimentos cambian, lo que significa que deben calcularse y verificarse regularmente, especialmente en períodos de alta inflación. Si las condiciones del mercado son bastante constantes, no es necesario calcular los costos estándar por porción más de una vez cada pocos meses. Los detalles sobre los costos de las recetas no suelen encontrarse en el documento de la receta estándar, sino en una hoja de detalle y costo de la receta especial o en una base de datos que enumera el costo por unidad (kilogramo, libra, mililitro, onza, etc.) y el costo por cantidad de cada ingrediente utilizado en la receta o fórmula. El costo estándar por porción se puede calcular rápidamente si las porciones y las recetas están estandarizadas. Simplemente se determina el costo de cada ingrediente utilizado en la receta y los ingredientes utilizados para acompañamiento o guarnición.

Hojas de Detalle de Receta y Costo

Los ingredientes de una receta estándar a menudo se registran en una hoja de detalles de la receta. Esta hoja de detalles difiere de la receta estándar en que se proporciona espacio para anotar el costo de cada ingrediente junto a este. Las hojas de detalles de la receta a menudo incluyen el costo por porción como parte de su información y deben actualizarse si los costos de los ingredientes cambian sustancialmente. También pueden integrarse en una base de datos de un sistema POS o en un programa de hoja de cálculo vinculado a tu inventario para permitir la actualización de los costos de las recetas a medida que cambian los costos de los ingredientes. A continuación, un ejemplo de cómo se vería una tabla de detalle y costo de receta para un plato como el "Seafood Newburg":

| Elemento del Menú: Seafood Newburg | ||||

|---|---|---|---|---|

| Rendimiento: 10 porciones | ||||

| Tamaño de la Porción: 125 g de mariscos | ||||

| Precio de Venta: $12.99 | ||||

| Costo/Porción: $4.07 | ||||

| % Costo de Alimentos: 31.3% | ||||

| Ingrediente | Cantidad | Unidades | Costo/Unidad | Extensión |

| Carne de Langosta | 500g | kg | $38.00 | $19.00 |

| Vieiras | 250g | kg | $25.00 | $6.25 |

| Camarones | 250g | kg | $14.00 | $3.50 |

| Lenguado | 250g | kg | $8.50 | $2.13 |

| Crema Espesa | 250mL | L | $4.00 | $1.00 |

| Velouté de Pescado | 750mL | L | - | $1.00 |

| Mantequilla | 250g | 500g | $2.85 | $1.43 |

| Pimienta y Sal | - | - | - | - |

| Pimentón | 5g | - | - | $0.15 |

| Jerez | 250mL | 750mL | $12.00 | $4.00 |

| Yemas de Huevo | 6 | 12 | $2.00 | $1.00 |

| Patty Shells | 10 | cada | $0.12 | $1.20 |

| Total | $40.66 | |||

Es importante notar que el costo por porción y el precio de venta utilizados en la tabla anterior son solo para el "Seafood Newburg" (un verdadero precio a la carta) y no el costo de todos los acompañamientos que se encuentran en el plato cuando se sirve. Por ejemplo, el costo del pan y la mantequilla, las verduras e incluso guarniciones como una rodaja de limón y una ramita de perejil deben agregarse al costo total para determinar el precio de venta apropiado para el "Seafood Newburg" como plato completo.

Costeo de Componentes Individuales en un Plato Completo

Si necesitas determinar el costo total de un plato que tiene múltiples componentes, en lugar de una única receta, puedes seguir un procedimiento similar al que se utiliza para el costeo estándar por porción. Esto es especialmente útil para platos combinados o desayunos donde varios elementos se sirven juntos.

La Fórmula del Costo Estándar por Porción

El costo de los ingredientes utilizados para acompañamiento y guarnición se puede determinar utilizando la fórmula del costo estándar por porción:

Costo estándar por porción = Costo unitario / Porciones en la unidad

Consideremos un ejemplo con un cartón de huevos. Si una docena de huevos cuesta $2.00 y una porción estándar en un desayuno es de dos huevos, el costo estándar por porción se puede calcular así:

Porciones en la unidad = Número en la unidad / Número en una porción = 12 huevos / 2 huevos = 6 porciones

Costo estándar por porción = $2.00 / 6 porciones = $0.33 por porción de dos huevos.

De manera alternativa, puedes calcular cuánto vale cada huevo ($2.00 / 12 = $0.17) y luego multiplicar el costo por huevo por el número de huevos necesarios ($0.17 x 2 = $0.34). Ambos métodos te darán un resultado similar para el costo de la porción de huevos.

De manera análoga, para el tocino: Si un paquete de 500 g de tocino contiene 20 lonchas y cuesta $3.75, y una porción estándar consiste en cuatro lonchas:

Porciones en la unidad = 20 lonchas / 4 lonchas = 5 porciones

Costo estándar por porción = $3.75 / 5 porciones = $0.75 por porción de tocino.

Así, un plato de tocino y huevos con dos huevos y cuatro lonchas de tocino tendría un costo estándar por porción de $0.34 (huevos) + $0.75 (tocino) = $1.09. Puedes determinar el costo de las papas hash, las tostadas, la mermelada y cualquier otro elemento en el plato de la misma manera.

A menudo, los restaurantes sirven los mismos acompañamientos con varios platos. Para facilitar el costeo del plato completo, pueden asignar un "costo base del plato", que incluiría el costo promedio de los acompañamientos estándar como la guarnición de almidón y vegetales. Esto simplifica el proceso de fijación de precios para los especiales diarios o los elementos del menú que cambian con frecuencia, ya que solo necesitas calcular el costo del plato principal y cualquier salsa o guarnición específica, y luego agregar el costo base del plato al total para determinar el costo total del plato. A continuación, se presentan ejemplos para calcular el costo base del plato y el costo de los platos especiales diarios:

| Costos Individuales de un Plato Básico | |

|---|---|

| Puré de papas, una porción | $0.50 |

| Vegetales mixtos, una porción | $0.75 |

| Demi-glace, una porción | $0.30 |

| Guarnición de hierbas | $0.20 |

| Costo total del plato básico | $1.75 |

| Costo Calculado de Platos Diarios Usando un Costo Base del Plato | |||

|---|---|---|---|

| Día | Plato Especial | Costo del Plato por Porción | Costo Total |

| Lunes | Roast Beef | $5.00 + $1.75 | $6.75 |

| Martes | Chuleta de Cerdo | $3.75 + $1.75 | $5.50 |

| Miércoles | Medio Pollo Asado | $4.00 + $1.75 | $5.75 |

La Práctica Indispensable de la Prueba de Rendimiento (Yield Testing)

En términos culinarios, el rendimiento se refiere a la cantidad de producto terminado o procesado que se obtendrá. Las recetas profesionales siempre deben indicar un rendimiento; por ejemplo, una receta de sopa de tomate puede rendir 4 galones o 15 L, y una receta de muffins puede rendir 24 muffins. El rendimiento también puede referirse a la cantidad de producto utilizable después de haber sido procesado (pelado, cocido, despiezado, etc.). Por ejemplo, puedes estar preparando una receta de sopa de zanahoria. La receta requiere 1 kg de zanahorias, que compras. Sin embargo, una vez que las has pelado y quitado las puntas, es posible que solo te queden 800 gramos de zanahorias para usar. Para realizar un costeo preciso, las pruebas de rendimiento deben llevarse a cabo en todos los ingredientes y recetas.

¿Qué es el Rendimiento Culinario?

Al considerar los rendimientos, siempre debes tener en cuenta las pérdidas y el desperdicio involucrados en la preparación y cocción. Siempre hay un valor en dólares que se adjunta a las cáscaras de vegetales, los recortes de carne y pescado, y los empaques como salmueras y jarabes. Cualquier desperdicio o pérdida ha sido pagado y sigue siendo dinero que se ha gastado. Este costo siempre debe incluirse en el precio del menú. Es importante destacar que, a veces, este "desperdicio" puede utilizarse como un subproducto. Los huesos de la carne y el pescado pueden convertirse en caldos. Los recortes de vegetales pueden agregarse a esos caldos o, si hay suficiente, convertirse en sopa. Todos los productos deben medirse y someterse a pruebas de rendimiento antes de costear un menú. Idealmente, cada elemento de un menú debe someterse a una prueba de rendimiento antes de ser procesado. La mayoría de los grandes establecimientos tendrán esta información en archivo, y hay muchos libros que también pueden usarse como referencia para los rendimientos, como "The Book of Yields: Accuracy in Food Costing and Purchasing".

Procedimiento para la Prueba de Rendimiento

El procedimiento para realizar pruebas de rendimiento es sistemático y garantiza la precisión en la identificación del producto utilizable:

- Registra el peso/volumen original de tu artículo. Este es tu peso bruto o peso "tal como se compró" (PA).

- A) Lomo de res entero – 2.5 kg

- B) Salmón sockeye entero – 7.75 kg

- C) Atún enlatado en hojuelas en salmuera – 750 mL

- Procesa tu producto según sea necesario, mide y registra el peso del desperdicio o recorte.

- A) Grasa de lomo, nervios, cadena, etc. – 750 g de recorte de lomo

- B) Cabeza de salmón, huesos, piel, etc. – 2.75 kg de recorte de salmón

- C) Salmuera – 300 mL de desperdicio de atún enlatado

- Resta la cantidad de peso de recorte del peso PA y obtendrás lo que se conoce como tu peso de producto procesado o producto comestible (PE). La fórmula es:

Peso PA – Desperdicio = Peso PE- A) 2500 g – 750 g = 1750 g de lomo procesado

- B) 7750 g – 2750 g = 5000 g de salmón procesado

- C) 750 mL – 300 mL = 400 mL de atún enlatado procesado

- Obtén tu porcentaje de rendimiento convirtiendo el peso del producto comestible en un porcentaje. La fórmula es:

Peso PE ÷ Peso PA x 100 = % de rendimiento- A) (1750 ÷ 2500) x 100 = 70% para el lomo

- B) (5000 ÷ 7750) x 100 = 64.51% para el salmón

- C) (400 ÷ 750) x 100 = 53.33% para el atún enlatado

El porcentaje de rendimiento es importante porque te indica varias cosas: cuánto producto utilizable tendrás después del procesamiento; cuánto producto crudo debes pedir realmente, y el costo real del producto por cada peso gastado.

Utilizando el Rendimiento para Calcular Costos de Alimentos (Costo PE vs. Costo PA)

Una vez que tienes tu porcentaje de rendimiento, puedes traducir esta información en unidades monetarias. Considerando las pérdidas incurridas por recortes y desperdicios, tu costo real para tu ingrediente procesado ha aumentado con respecto a lo que pagaste originalmente, que era tu costo bruto o costo PA (tal como se compró). Estos cálculos te proporcionarán tu costo procesado o costo PE (producto comestible).

Procedimiento para Determinar el Costo PE (Producto Comestible)

El cálculo del costo de producto comestible es fundamental para entender el costo real por porción:

- Registra el costo PA, lo que pagaste por el artículo:

- A) Lomo de res entero – $23.00/kg

- B) Salmón sockeye entero – $5.00/kg

- C) Atún enlatado en hojuelas en salmuera – $5.50/lata de 750 mL

- Obtén tu factor. Este factor convierte todos tus cálculos en porcentajes. La fórmula es:

100 ÷ % de rendimiento = Factor- A) 100 ÷ 70 (lomo) = 1.42

- B) 100 ÷ 64.51 (salmón) = 1.55

- C) 100 ÷ 53.33 (atún enlatado) = 1.875

- Una vez que se ha determinado el factor, es un proceso fácil determinar tu costo PE. La fórmula es:

Factor x Costo por unidad PA = Costo por unidad PE- A) Lomo $23.00 x 1.42 = $32.66/kg

- B) Salmón $5.00 x 1.55 = $7.75/kg

- C) Atún enlatado $5.50 x 1.875 = $10.78/750 mL

Alternativamente, el costo de compra por unidad (APC/unidad) se puede dividir por el porcentaje de rendimiento correspondiente para calcular el costo por unidad de porción comestible.

Ejemplo #1: Si un pavo entero cuesta $0.99 por libra y el rendimiento PE es del 36%, entonces:

$0.99 dividido por 0.36 = $2.75 por libra. Este también se conoce como el "costo real" del pavo para servir al cliente.

Si planeamos servir una porción de 5 oz, entonces podemos calcular el costo por onza de la porción comestible. Divide $2.75 por 16 (onzas por libra) = $0.172 por oz. luego multiplica por 5 oz. = $0.86 o 86 centavos.

Ejemplo #2: Si una cabeza entera de coliflor cuesta $1.29 por libra y el rendimiento PE es del 60%, entonces:

$1.29 dividido por 0.60 = $2.15 por libra. Una porción de 4 oz servida al cliente costaría $0.5375.

Podría haber una diferencia considerable en los costos entre el producto crudo y el producto procesado, por lo que es importante seguir todos estos pasos. Una vez que se determina el costo PE, se puede establecer el precio del menú.

Pruebas Específicas: Carne y Cocción

Los productos cárnicos y marinos suelen ser la parte más costosa del menú. También tienen cantidades significativas de desperdicio, que deben contabilizarse al determinar el costo estándar por porción. Cuando se entrega la carne, a menos que se haya comprado precortada, debe recortarse y cortarse en porciones. Las pérdidas debido al recorte y corte deben contabilizarse en el costo por porción de la carne. Por ejemplo, si un asado de 5 kg que cuesta $8 por kilogramo (costo total $40) se recorta de grasa y nervios y luego pesa 4 kg, el costo de la carne utilizable (el costo PE) ha aumentado básicamente de $8 por kilogramo a $10 por kilogramo ($40/4 kg). La determinación real del costo por porción se encuentra realizando una prueba de rendimiento de corte de carne. La prueba la realiza la persona que despieza o recorta el corte al por mayor, mientras lleva un registro del peso de las partes. La información se coloca en columnas en una tabla.

La Prueba de Rendimiento de Corte de Carne

En este tipo de prueba, se desglosa una pieza entera de carne y se registran los pesos y valores de cada parte. Esto permite calcular el costo real de la porción utilizable. A continuación, se presenta un ejemplo de tabla para una prueba de rendimiento de corte de carne, en este caso, un lomo de cerdo:

| Tabla de Rendimiento de Corte de Carne | ||||||||

|---|---|---|---|---|---|---|---|---|

| Artículo: Lomo de Cerdo | ||||||||

| Grado: A-1 | ||||||||

| Fecha: _____________ | ||||||||

| Parte | Peso | % del Total | Valor por Kg | Valor Total | Factor de Costo | Costo PE (por kg) | Tamaño de Porción | Costo por Porción |

| Pieza Entera (PA) | 2.5 kg | - | $12.14 | $30.35 | - | - | - | - |

| Desglose: | ||||||||

| Grasa y Cartílago | 850 g | 34% | $0.20 | $0.17 | - | - | - | - |

| Pérdida en el corte | 100 g | 4% | 0 | - | - | - | - | - |

| Recorte | 250 g | 10% | $7.49 | $1.87 | - | - | - | - |

| Carne Utilizable | 1300 g | 52% | - | $28.31 | 1.79 | $21.78 | 250 g | $5.45 |

Las partes de la carne se listan en la hoja de prueba de rendimiento bajo el encabezado "Desglose". Las columnas incluyen:

- Peso: El peso de las partes individuales.

- Porcentaje del peso total: El porcentaje de la pieza original por peso (peso de la parte / peso total). Por ejemplo, la grasa y el cartílago pesan 850 g (0.850 kg) de un total de 2.5 kg, lo que equivale a 34%.

- Valor por kg: El valor de las partes por unidad de peso, basado en el costo de compra de productos similares.

- Valor total: Se determina multiplicando el valor por kg por el peso. El valor total de la "Carne Utilizable" se obtiene restando el valor de las partes del desglose del costo total de la pieza entera.

- Costo por kg utilizable (o costo PE): Se determina dividiendo el valor total de la carne utilizable por el peso de la carne utilizable en kilogramos. Notarás una diferencia significativa entre el costo al por mayor y el costo de la carne utilizable, lo que resalta la importancia de esta prueba.

- Tamaño de porción y costo por porción: El tamaño de la porción es determinado por la gerencia, y el costo de la porción se calcula multiplicando el costo por kg utilizable por el tamaño de la porción.

- Factor de costo: Este factor es crucial, ya que permite ajustar rápidamente el costo por porción si el precio al por mayor de la carne cambia. Se calcula dividiendo el costo por kg utilizable por el costo original por kg.

Factor de costo por kg = Costo por kg utilizable / Costo original por kg

En el ejemplo: $21.78 / $12.14 = 1.79

Este factor permite calcular el nuevo costo por kg utilizable si el precio al por mayor cambia: Factor de costo por kg x Nuevo costo al por mayor.

También se puede calcular un factor de costo por porción (tamaño de porción x factor de costo por kg) para obtener directamente el nuevo costo por porción si el precio al por mayor varía.

Aunque hoy en día la prueba de rendimiento de corte de carne pierde algo de popularidad debido a la introducción de carnes pre-porcionadas, sigue ofreciendo beneficios significativos: determina costos exactos para una fijación de precios precisa, verifica que los proveedores cumplan con las especificaciones, permite comparar la calidad entre proveedores y evalúa la eficiencia del personal de corte.

La Prueba de Pérdida por Cocción

Algunas carnes no pueden porcionarse con precisión hasta que se cocinan. Esto aplica particularmente a los asados, que se encogen durante la cocción. La cantidad perdida debido al encogimiento puede minimizarse incorporando los principios de cocción a baja temperatura, pero cierta contracción es inevitable. La prueba de pérdida por cocción cumple la misma función que la prueba de rendimiento de corte de carne, adaptándose a las particularidades de la cocción. A continuación, se muestra un formulario de ejemplo para una prueba de pérdida por cocción de una pierna de cordero:

| Formulario de Prueba de Pérdida por Cocción para una Pierna de Cordero | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| Número cocinado: Uno | |||||||||

| Tiempo: 2 horas y 30 minutos | |||||||||

| Temperatura: 175°C | |||||||||

| Desglose | Peso | % del Total | Valor (por kg) | Valor Total | Costo PE (por kg) | Tamaño de Porción | Costo por Porción | Factor de Costo (por kg) | Factor de Costo (por porción) |

| Peso Original | 3750g | 100% | $6.50 | $24.38 | - | - | - | - | - |

| Peso Recortado | 2850 g | 76.00% | - | $24.38 | - | - | - | - | - |

| Pérdida en el Recorte | 900 g | 24% | - | 0 | - | - | - | - | - |

| Peso Cocido | 2350 g | 62.67% | - | $24.38 | - | - | - | - | - |

| Pérdida en la Cocción | 500 g | 13.33% | - | 0 | - | - | - | - | - |

| Huesos y Recortes | 750 g | 20.00% | - | 0 | - | - | - | - | - |

| Peso Vendible | 1600 g | 43.00% | - | $24.38 | $15.24 | 125g | $1.91 | 2.3446 | 0.2931 |

Al utilizar un formulario de prueba de pérdida por cocción, se especifican el tiempo y la temperatura del asado. Los encabezados de las columnas son similares a los de la prueba de rendimiento de corte de carne. Se registra el peso original y el costo al por mayor. El "peso recortado" es el peso del asado que se coloca en el horno. Después de cocinar, el asado se pesa y se registra el "peso cocido". La pérdida de peso en la cocción se determina restando. Luego, el asado cocido se deshuesa y se recorta. El peso de este desperdicio se registra. Finalmente, se determina el "peso vendible", que es la cantidad de asado cocido disponible para la venta y que se puede dividir en porciones. Es importante destacar que el valor total (es decir, el costo) del asado permanece igual durante todo el proceso; solo cambia el peso. El costo por kg utilizable se determina dividiendo el peso vendible entre el valor total del asado. El tamaño de la porción es determinado por los gerentes del restaurante, y el costo de la porción se calcula multiplicando el costo por kg utilizable por el tamaño de la porción. El factor de costo por kg es la relación entre el costo por kg utilizable y el valor original por kg. Al igual que con la prueba de rendimiento de corte de carne, las entradas más importantes en la hoja de prueba de pérdida por cocción son el costo por porción y el factor de costo por kg, ya que pueden usarse para determinar directamente los costos por porción y por kilogramo si el precio unitario al por mayor cambia.

Los porcentajes de rendimiento son los valores de la relación peso total encontrados para la carne utilizable en la hoja de prueba de rendimiento de corte de carne y el peso vendible encontrado en la prueba de pérdida por cocción. Una vez encontrados, los porcentajes de rendimiento (o factores de rendimiento, como a veces se les llama) se utilizan en los cálculos de cantidad. La relación general entre la cantidad y el porcentaje de rendimiento se puede ver en la siguiente ecuación:

Cantidad necesaria = (Número de porciones x Tamaño de la porción) / Porcentaje de rendimiento

Por ejemplo, para encontrar la cantidad de lomo de cerdo necesaria para servir 50 personas con porciones de 250 g si el porcentaje de rendimiento es del 52%:

(50 x 0.250 kg) / 0.52 = 12.5 kg / 0.52 = 24.03 kg

Necesitarías poco más de 24 kg de lomo de cerdo sin recortar para servir 50 porciones de 250 g cada una.

La fórmula de rendimiento se puede reformular de otras maneras. Por ejemplo, si necesitas saber cuántas porciones de 125 g de cordero se pueden servir de 12 kg de cordero crudo, dado un factor de rendimiento del 43%:

Número de porciones = (Cantidad disponible x Porcentaje de rendimiento) / Tamaño de la porción

(12 kg x 0.43) / 0.125 kg = 5.16 kg / 0.125 = 41.28

Al igual que con las hojas de inventario, el uso de una hoja de cálculo para ayudar a calcular los rendimientos y factores es muy útil.

Conversiones de Volumen a Peso: Precisión en la Cocina Profesional

Las recetas, particularmente las de tamaño casero, a menudo se escriben utilizando medidas de volumen en lugar de medidas de peso. Cuando las recetas se expanden y se utilizan en grandes cantidades, es más típico y preciso usar el peso como medida para muchos ingredientes. Es muy importante entender que, aunque los volúmenes de líquidos se miden en onzas líquidas (8 fl. oz. en una taza, 32 fl. oz. en un cuarto de galón, etc.), las onzas líquidas no son equivalentes a las onzas de "peso". Cuando los volúmenes de ingredientes tienen que convertirse a peso para calcular las cantidades de compra o el costeo de la receta, debe realizarse una conversión de volumen a peso. El peso correcto de cada ingrediente a utilizar para esta conversión se puede encontrar en recursos especializados, como "The Book of Yields: Accuracy in Food Costing and Purchasing".

Ejemplo: Si una receta de "Apple Crisp" requiere 25 tazas de manzanas Macintosh peladas y picadas, el peso sería preferible y más preciso para producir el postre. Según "The Book of Yields", el peso de las manzanas Macintosh peladas y picadas es de 4 oz por taza. Para convertir 25 tazas a peso, multiplica cada taza de la receta por el peso por taza:

25 tazas x 4 oz/taza = 100 oz. Esto se dividiría luego por 16 (onzas por libra):

100 / 16 = 6.25 lbs. o 6 lbs 4 oz. Una de estas sería la nueva cantidad listada en la receta.

Además, las manzanas suelen comprarse por peso (libras), por lo que esta misma conversión de volumen a peso se realiza para calcular la cantidad de manzana comestible que necesita comprarse. Dado que las manzanas peladas y picadas tienen un factor de desperdicio, se utilizaría el porcentaje de rendimiento para calcular la cantidad comprada (APQ). Según el "Book of Yields", el porcentaje de rendimiento para las manzanas Macintosh peladas y picadas es del 72.25%. Siguiendo el procedimiento discutido anteriormente en este capítulo, la porción comestible de 6.25 lbs. de manzanas se dividiría por 0.7225 para obtener la cantidad comprada (APQ), que equivale a 8.65 lbs.

Conclusión: La Base de una Gestión Gastronómica Exitosa

El contenido abordado en esta guía, aunque pueda parecer complejo al principio, es la espina dorsal de una gestión de restaurante exitosa y sostenible. Comprender y aplicar los principios del costeo de recetas, desde la identificación minuciosa de ingredientes y sus costos, hasta la consideración de la mano de obra, los gastos indirectos y las cruciales pruebas de rendimiento, es fundamental para cualquier profesional gastronómico. La capacidad de realizar estos cálculos con precisión te permitirá desarrollar costos de porción exactos para tus recetas y elementos del menú. Una vez que se establecen los costos de las recetas y los elementos del menú, el siguiente paso para construir el menú de un establecimiento es fijar los precios de venta. La inversión de tiempo en dominar estas técnicas se traduce directamente en una mayor rentabilidad, un mejor control de inventario y la confianza para tomar decisiones estratégicas que impulsen el crecimiento y la reputación de tu negocio culinario. El costeo no es solo una tarea, es una inversión en el futuro de tu restaurante.

Preguntas Frecuentes (FAQ)

¿Qué es el costeo de recetas en un restaurante?

El costeo de recetas es el proceso de calcular el costo total de producir una porción individual de un plato específico en un restaurante. Incluye el costo de todos los ingredientes utilizados, la mano de obra directa e indirecta asociada a su preparación, y una proporción de los gastos operativos generales del establecimiento.

¿Por qué es fundamental costear las recetas?

Es fundamental porque permite fijar precios de venta adecuados que aseguren la rentabilidad del negocio. Sin un costeo preciso, un restaurante no puede saber si un plato es rentable, si está desperdiciando recursos o si sus precios son competitivos en el mercado. También ayuda a controlar los inventarios, negociar con proveedores y mantener la estandarización de los platos.

¿Qué elementos se deben incluir en el costeo de una receta?

Se deben incluir: el costo exacto de todos los ingredientes por porción, el costo de la mano de obra directa (tiempo de preparación del personal) y los costos indirectos operativos (gas, agua, electricidad, renta, depreciación de equipos, etc.) prorrateados por porción.

¿Cómo afecta la merma o desperdicio al costo final de una receta?

La merma (desperdicio por pelado, recorte, cocción, etc.) incrementa el costo real de los ingredientes utilizables. Es crucial realizar pruebas de rendimiento (yield testing) para determinar el porcentaje de producto comestible (PE) a partir del producto comprado (PA). El costo por unidad de PE siempre será mayor que el costo por unidad de PA, y esta diferencia debe ser tenida en cuenta en el costeo para reflejar el costo real.

¿Es necesario incluir el costo de la mano de obra en el costeo de la receta?

Sí, es absolutamente necesario. La mano de obra es un costo significativo en cualquier operación de restaurante. Aunque a menudo se considere un costo indirecto, el tiempo que el personal dedica específicamente a la preparación de un plato debe ser cuantificado y asignado a la receta para obtener un costo total preciso y realista.

¿Con qué frecuencia debo actualizar el costeo de mis recetas?

Idealmente, el costeo de las recetas debe revisarse y actualizarse regularmente. En períodos de inflación o fluctuaciones significativas en los precios de los insumos, se recomienda hacerlo cada pocos meses o incluso mensualmente. Si los precios de los proveedores o los salarios cambian, o si se modifica una receta, es imperativo realizar una actualización inmediata.

¿Cuál es la diferencia entre el costo de desarrollar una receta y el costo de producirla?

El costo de desarrollar una receta se refiere a la inversión de tiempo, creatividad y esfuerzo de un "desarrollador de recetas" o chef para crear una receta nueva, probarla, ajustarla y documentarla. Esto puede incluir honorarios por el trabajo creativo, pruebas de ingredientes, y a menudo, no está directamente relacionado con el costo operacional de los ingredientes por porción. Por otro lado, el costo de producir una receta (el enfoque de este artículo) es el cálculo operativo de cuánto cuesta al restaurante preparar y servir una porción de un plato ya establecido, incluyendo ingredientes, mano de obra y gastos indirectos.

Si quieres conocer otros artículos parecidos a Costeo de Recetas en Restaurantes: Guía Esencial puedes visitar la categoría Gastronomía.