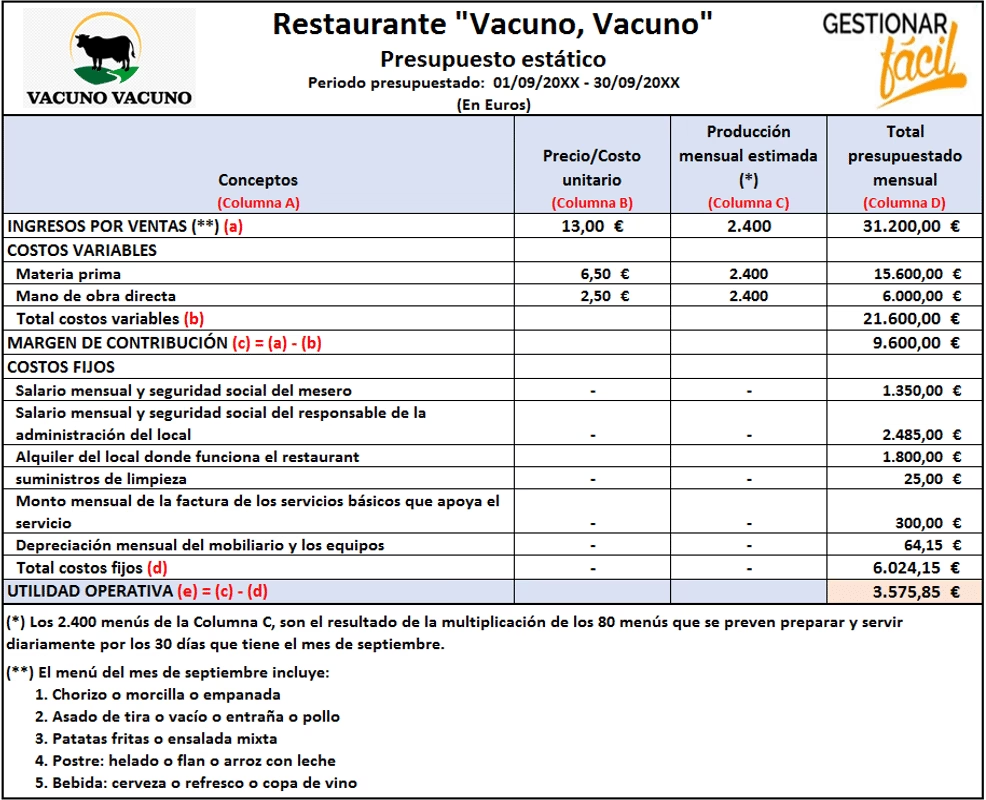

01/02/2024

En el dinámico mundo empresarial de hoy, comprender a fondo cada aspecto financiero es crucial para el éxito y la sostenibilidad. Más allá de simplemente registrar ingresos y egresos, existe una disciplina contable que se adentra en el corazón operativo de cualquier organización: la contabilidad de costos. Esta rama especializada no solo rastrea el dinero, sino que lo analiza, lo interpreta y lo convierte en información valiosa para la toma de decisiones. Si alguna vez te has preguntado cómo las empresas optimizan sus procesos, fijan precios competitivos o identifican áreas de mejora, la respuesta reside en una sólida contabilidad de costos. Prepárate para descubrir cómo esta herramienta puede ser el pilar fundamental para el crecimiento y la eficiencia de tu negocio.

- ¿Qué es la Contabilidad de Costos? Una Mirada Profunda

- Costos vs. Gastos: Una Distinción Crucial

- Características Fundamentales de la Contabilidad de Costos

- Objetivos Clave de la Contabilidad de Costos

- ¿Por Qué la Contabilidad de Costos es Indispensable?

- Elementos Clave a Considerar en la Contabilidad de Costos

- Tipos de Sistemas y Métodos de Costeo

- Beneficios de una Implementación Exitosa

- Desafíos Comunes en la Contabilidad de Costos

- Preguntas Frecuentes sobre Contabilidad de Costos

- ¿Cuál es la diferencia principal entre contabilidad de costos y contabilidad financiera?

- ¿Es la contabilidad de costos solo para grandes empresas de manufactura?

- ¿Cómo puede la contabilidad de costos ayudar a reducir gastos?

- ¿Qué es un generador de costo (cost driver)?

- ¿Con qué frecuencia se debe realizar la contabilidad de costos?

- Conclusión

¿Qué es la Contabilidad de Costos? Una Mirada Profunda

La contabilidad de costos, también conocida como contabilidad analítica, es una disciplina contable fundamental que se encarga del registro, análisis, clasificación, asignación y control de todos los costos y gastos asociados a la producción de bienes o la prestación de servicios dentro de una organización. Su objetivo principal es proporcionar información detallada y precisa que permita a la gerencia evaluar el desempeño operativo, elaborar diagnósticos financieros y tomar decisiones estratégicas oportunas y fundamentadas. A diferencia de la contabilidad financiera tradicional, que se enfoca en la preparación de informes para usuarios externos (inversores, acreedores), la contabilidad de costos está orientada principalmente a las necesidades internas de la empresa.

Esta rama contable va más allá del simple seguimiento de los desembolsos monetarios. Se sumerge en la estructura de los egresos, distinguiendo entre aquellos que son intrínsecos al proceso productivo (como la materia prima o la mano de obra directa) y aquellos que, aunque necesarios, no están directamente vinculados a la fabricación de un producto específico (como los gastos administrativos o de marketing). Su capacidad para centrarse en productos, departamentos o proyectos específicos la convierte en una herramienta invaluable para comprender la verdadera rentabilidad y eficiencia de cada actividad.

La contabilidad de costos no solo maneja información de carácter financiero y presupuestario, sino que también evalúa el trabajo administrativo y gerencial, es decir, el funcionamiento mismo de la organización. Permite identificar cuellos de botella, ineficiencias y oportunidades de ahorro, transformando los datos brutos en inteligencia empresarial accionable. Es, en esencia, el GPS financiero que guía a la empresa hacia sus objetivos de rentabilidad y eficiencia.

Costos vs. Gastos: Una Distinción Crucial

En el ámbito contable, aunque a menudo se usan indistintamente en el lenguaje coloquial, los términos 'costos' y 'gastos' tienen significados muy específicos y diferentes. Comprender esta distinción es fundamental para una correcta contabilidad de costos y para el análisis financiero.

- Los costos son los desembolsos de dinero directamente relacionados con la producción de un bien o la prestación de un servicio. Se consideran una inversión que se recuperará cuando el producto o servicio se venda. Son erogaciones que se capitalizan, es decir, forman parte del valor del inventario hasta que este se vende. Ejemplos incluyen la materia prima, la mano de obra directa de producción y los costos indirectos de fabricación.

- Los gastos, por otro lado, son desembolsos de dinero que no están directamente relacionados con la producción, sino con el funcionamiento general de la empresa, la administración, la venta o la financiación. Son erogaciones que se consumen en el periodo en que se incurren y no se espera una recuperación directa a través de la venta de un producto específico. Se registran en el estado de resultados del periodo en que ocurren. Ejemplos incluyen el alquiler de oficinas, salarios administrativos, publicidad, comisiones de venta o intereses de préstamos.

La principal diferencia radica en su relación con el producto y su tratamiento contable. Los costos se 'pegan' al producto y se convierten en 'costo de ventas' cuando el producto se vende, mientras que los gastos se 'pegan' al periodo y se registran como tales en el momento en que se incurren.

Tabla Comparativa: Costos vs. Gastos

| Característica | Costo | Gasto |

|---|---|---|

| Relación con el Producto | Directa (parte del valor del producto) | Indirecta (asociado al funcionamiento general) |

| Recuperación | Se espera recuperar con la venta del producto | No se espera recuperación directa por venta de producto |

| Tratamiento Contable | Activado como parte del inventario hasta su venta | Registrado como egreso en el periodo en que ocurre |

| Ejemplos | Materia prima, mano de obra directa, alquiler de fábrica | Alquiler de oficinas, salarios administrativos, publicidad, intereses |

| Impacto en el Balance | Parte del activo (inventario) | Reduce el patrimonio neto (a través de la utilidad) |

| Impacto en el Estado de Resultados | Se convierte en costo de ventas al vender el producto | Afecta directamente la utilidad del periodo |

Características Fundamentales de la Contabilidad de Costos

La contabilidad de costos posee una serie de características distintivas que la hacen una herramienta poderosa y adaptable para cualquier organización:

- Parte de la Contabilidad Administrativa: Es una herramienta esencial dentro de la contabilidad administrativa, diseñada para proporcionar información interna a la gerencia. Esta información es vital para la planificación, el control y la toma de decisiones estratégicas, permitiendo a la organización evaluar su desempeño y optimizar sus operaciones futuras.

- Adaptable y Escalable: Una de sus mayores virtudes es su flexibilidad. Debe ser capaz de ajustarse a las particularidades de cada organización, industria o incluso producto. Asimismo, debe poder enfrentar situaciones cambiantes, escenarios imprevistos y manejar diferentes volúmenes de información sin perder su eficacia. La contabilidad de costos ideal es aquella que crece y evoluciona con el negocio.

- Exactitud y Sencillez: La rigurosidad es clave. La información de costos debe ser precisa y fiable para que las decisiones basadas en ella sean correctas. Esto implica un manejo meticuloso de los datos. Sin embargo, la presentación de los resultados debe ser clara, comprensible y sencilla, facilitando su interpretación por parte de quienes no son expertos contables. La utilidad de la información disminuye si es incomprensible.

- Ofrece Información Financiera y No Financiera: Aunque su core es monetario, su utilidad no se restringe únicamente a lo estrictamente financiero. También puede integrar y analizar datos no monetarios, como el tiempo de producción, la cantidad de unidades defectuosas, la eficiencia de los procesos o el uso de recursos, para ofrecer una visión más holística del desempeño operativo y la gestión.

- Orientada al Futuro: A diferencia de la contabilidad financiera, que mira al pasado para reportar resultados, la contabilidad de costos tiene una fuerte orientación hacia el futuro. La información que genera se utiliza para la planificación, la elaboración de presupuestos, la fijación de precios y la evaluación de proyectos futuros, buscando optimizar la eficiencia y la rentabilidad a largo plazo.

Objetivos Clave de la Contabilidad de Costos

La implementación de un sistema robusto de contabilidad de costos persigue varios objetivos fundamentales que son críticos para el éxito operativo y financiero de una empresa:

- Registro y Análisis Detallado de los Egresos: Su propósito principal es ir más allá del simple registro de dinero. Busca analizar en profundidad los desembolsos operativos de la empresa, es decir, aquellos que son indispensables para el proceso productivo, y distinguirlos claramente de los gastos administrativos o de venta. Este análisis permite identificar dónde se está invirtiendo el dinero, cuánto se está gastando en cada etapa del proceso productivo y si esos gastos son eficientes o si existen oportunidades de optimización.

- Obtención y Organización de Información Contable: Como toda rama de la contabilidad, cumple con el propósito esencial de obtener, organizar, analizar y presentar de un modo comprensible toda la información contable relevante de una organización. Esto incluye la acumulación de datos sobre materiales, mano de obra y costos indirectos, su clasificación, asignación y el cálculo del costo unitario de los productos o servicios. La información debe ser oportuna y relevante para la toma de decisiones.

- Cuidado y Resguardo de los Activos de la Empresa: Contribuye significativamente al resguardo de los capitales de la organización y a la disminución de la depreciación o el deterioro de sus activos. Al monitorear los costos de producción y mantenimiento, se pueden tomar decisiones informadas sobre la vida útil de los activos, la necesidad de reemplazo o reparación, y la eficiencia en su uso, lo que a la larga protege el valor del patrimonio de la empresa.

- Fijación de Precios de Venta: Uno de los objetivos más prácticos es proporcionar la base para establecer precios de venta competitivos y rentables. Conociendo el costo real de producir un bien o servicio, la empresa puede definir un margen de ganancia adecuado y asegurar su sostenibilidad en el mercado, evitando vender por debajo del costo o fijar precios excesivamente altos que la dejen fuera de competencia.

- Control y Reducción de Costos: Permite identificar áreas donde los costos son excesivos o ineficientes. Al tener un desglose detallado de los costos, la gerencia puede implementar medidas de control, buscar proveedores más económicos, optimizar procesos, reducir desperdicios y, en última instancia, disminuir los costos totales de producción sin comprometer la calidad.

- Evaluación del Desempeño: Sirve como una herramienta para evaluar la eficiencia y la productividad de departamentos, líneas de producto o incluso empleados. Al comparar los costos reales con los costos estándar o presupuestados, se pueden identificar desviaciones y tomar acciones correctivas para mejorar el rendimiento.

¿Por Qué la Contabilidad de Costos es Indispensable?

La trascendencia de la contabilidad de costos en el entorno empresarial actual no puede subestimarse. Es mucho más que un mero ejercicio de registro; es el cerebro operativo que proporciona la inteligencia necesaria para navegar con éxito en mercados complejos y competitivos. Su importancia radica en varios pilares fundamentales:

Primero, la contabilidad de costos dota a la empresa de una visibilidad sin precedentes sobre sus operaciones. Permite a la gerencia tener un control exhaustivo sobre el proceso productivo, desde la adquisición de materias primas hasta la entrega del producto final. Esta visibilidad se traduce en la capacidad de identificar ineficiencias, desperdicios y cuellos de botella que, de otro modo, pasarían desapercibidos. Al conocer exactamente dónde se incurren los costos, se pueden implementar estrategias para optimizarlos y mejorar la eficiencia general.

Segundo, es la base para una toma de decisiones estratégica y oportuna. La información real y concreta sobre los costos de producción es invaluable para desarrollar nuevos proyectos, evaluar la viabilidad de líneas de productos existentes, decidir si producir internamente o externalizar (make or buy), y planificar la capacidad de producción. Sin un conocimiento preciso de los costos, las decisiones se basarían en suposiciones, lo que aumenta significativamente el riesgo de errores costosos. Los directivos dependen de estos datos para diseñar objetivos rentables a corto y largo plazo.

Tercero, es crucial para una fijación de precios precisa y competitiva. Para establecer el precio de venta de un producto o servicio de manera efectiva, es imprescindible conocer con exactitud sus costos de base. Fijar precios arbitrariamente, sin un fundamento en los costos reales, puede llevar a dos escenarios perjudiciales: precios demasiado bajos que no cubren los costos y generan pérdidas, o precios demasiado altos que ahuyentan a los clientes y reducen la cuota de mercado. La contabilidad de costos asegura que el precio de venta cubra los costos y genere un margen de ganancia deseado, garantizando la rentabilidad y la sostenibilidad del negocio.

Finalmente, contribuye directamente a la optimización de la rentabilidad. Al permitir el control, la reducción y la asignación eficiente de los costos, la contabilidad de costos impacta directamente en el margen de beneficio de la empresa. Una gestión de costos efectiva significa que cada unidad de venta contribuye más a la utilidad neta, fortaleciendo la posición financiera de la organización y permitiendo la reinversión y el crecimiento.

Elementos Clave a Considerar en la Contabilidad de Costos

Para llevar a cabo una contabilidad de costos efectiva y precisa, es fundamental tener en cuenta y analizar en detalle ciertos aspectos clave que conforman la estructura de costos de una organización. Estos elementos son la base sobre la cual se construye todo el sistema de costeo:

1. El Costo del Producto y sus Elementos Constitutivos

El costo total de un producto o servicio se descompone generalmente en tres elementos principales, que deben ser identificados, medidos y asignados con precisión:

- Materiales Directos: Son aquellos materiales que se pueden identificar y cuantificar fácilmente en el producto terminado. Forman una parte sustancial del producto final y su costo es directamente atribuible a él. Ejemplos incluyen la madera en un mueble, la tela en una prenda de vestir o el acero en un automóvil. Es crucial llevar un control riguroso de su adquisición, almacenamiento y consumo para evitar desperdicios y optimizar el uso.

- Mano de Obra Directa (MOD): Se refiere al costo de la mano de obra de los trabajadores que intervienen directamente en la transformación de los materiales en el producto terminado. Es el salario y los beneficios de aquellos operarios que manipulan físicamente los materiales. Por ejemplo, el salario de un ensamblador en una fábrica de automóviles o de un panadero en una panadería. La eficiencia de la MOD impacta directamente en el costo unitario.

- Costos Indirectos de Fabricación (CIF) o Gastos Generales de Fabricación: Incluyen todos aquellos costos que no se pueden identificar o cuantificar directamente en un producto específico, pero que son necesarios para el proceso de producción. Son costos asociados a la fábrica en su conjunto. Se subdividen en:

- Materiales Indirectos: Pequeños materiales o suministros que no se identifican con un producto específico, como lubricantes para máquinas, pegamento o clavos.

- Mano de Obra Indirecta: Salarios de personal que apoya la producción pero no interviene directamente en la transformación, como supervisores de planta, personal de mantenimiento o personal de limpieza de la fábrica.

- Otros Costos Indirectos: Depreciación de maquinaria de planta, alquiler de la fábrica, servicios públicos de la fábrica (luz, agua, gas), seguros de la planta, etc. La asignación de estos costos a los productos suele requerir métodos de prorrateo basados en algún criterio lógico.

2. El Volumen y los Costos de Producción

La relación entre el volumen de producción y los costos es fundamental en la contabilidad de costos. Comprender cómo los costos se comportan ante cambios en el nivel de actividad permite tomar decisiones sobre la capacidad de producción y la eficiencia:

- Costos Fijos (CF): Son aquellos costos que permanecen constantes en su totalidad dentro de un rango relevante de actividad, independientemente del volumen de producción. Por unidad, disminuyen a medida que aumenta la producción. Ejemplos: alquiler de la fábrica, salarios de supervisores, depreciación de maquinaria.

- Costos Variables (CV): Son aquellos costos que varían en proporción directa al volumen de producción. Aumentan o disminuyen en total a medida que la producción aumenta o disminuye. Por unidad, permanecen constantes. Ejemplos: materia prima directa, mano de obra directa, comisiones de venta.

- Costos Semivariables o Mixtos: Tienen un componente fijo y uno variable. Ejemplos: servicios públicos (una tarifa fija más un cargo variable por consumo) o salarios con un base fija más comisiones.

El análisis del comportamiento de los costos es vital para el cálculo del punto de equilibrio, la elaboración de presupuestos flexibles y la toma de decisiones sobre la maximización de la capacidad instalada.

3. Los Gastos Administrativos y de Venta

Aunque no son costos de producción en el sentido estricto, los gastos administrativos y de venta son cruciales para determinar la rentabilidad general de la empresa y deben ser monitoreados de cerca:

- Gastos Administrativos: Son los costos asociados con la dirección y el control general de la empresa, no relacionados directamente con la producción o venta. Incluyen salarios del personal administrativo (gerencia, contabilidad, recursos humanos), alquiler de oficinas administrativas, suministros de oficina, depreciación de equipos de oficina.

- Gastos de Venta (o Distribución): Son los costos incurridos para comercializar, promover y entregar los productos o servicios a los clientes. Incluyen salarios de la fuerza de ventas, comisiones por ventas, publicidad y marketing, costos de transporte y distribución, alquiler de almacenes de productos terminados.

Una gestión eficiente de estos gastos es tan importante como la gestión de los costos de producción, ya que afectan directamente la utilidad neta de la empresa.

Tipos de Sistemas y Métodos de Costeo

Más allá de los elementos, la contabilidad de costos se materializa a través de diversos sistemas y métodos que permiten acumular y asignar los costos de manera efectiva, según la naturaleza del negocio y sus necesidades de información.

Sistemas de Acumulación de Costos:

- Sistema de Costos por Órdenes de Producción (Job Order Costing): Utilizado por empresas que producen bienes o servicios únicos o personalizados, o en lotes específicos. Los costos se acumulan para cada trabajo, proyecto u orden individual. Es común en imprentas, constructoras, astilleros o firmas de consultoría.

- Sistema de Costos por Procesos (Process Costing): Empleado por empresas que producen bienes homogéneos de forma continua en grandes volúmenes a través de una serie de procesos o departamentos. Los costos se acumulan por departamento o proceso durante un período de tiempo. Típico en industrias químicas, alimentarias, textiles o de bebidas.

Métodos de Costeo:

- Costeo Absorbente (Full Costing o Absorption Costing): Este método incluye todos los costos de fabricación (materiales directos, mano de obra directa y costos indirectos de fabricación, tanto fijos como variables) como parte del costo del producto. Los gastos de administración y venta se tratan como gastos del período. Es el método requerido por los Principios de Contabilidad Generalmente Aceptados (PCGA) para fines de información externa.

- Costeo Variable (Direct Costing o Variable Costing): Bajo este método, solo los costos de fabricación variables (materiales directos, mano de obra directa y costos indirectos de fabricación variables) se consideran parte del costo del producto. Los costos indirectos de fabricación fijos, así como los gastos de administración y venta, se tratan como gastos del período. Es útil para la toma de decisiones internas, como análisis de contribución marginal y decisiones de precios a corto plazo.

- Costeo Basado en Actividades (Activity-Based Costing - ABC): Es un método más sofisticado que busca asignar los costos indirectos de fabricación de manera más precisa a los productos o servicios, basándose en las actividades que consumen recursos. Identifica las actividades clave, los generadores de costo (cost drivers) y asigna los costos indirectos en función del consumo de esas actividades por cada producto. Es particularmente útil en entornos con una alta diversidad de productos o procesos complejos.

Beneficios de una Implementación Exitosa

La adopción de una contabilidad de costos efectiva trae consigo una serie de beneficios tangibles que impactan directamente en la salud financiera y operativa de cualquier organización:

- Mejora en la Toma de Decisiones: Proporciona datos precisos y relevantes para decisiones cruciales como la fijación de precios, la mezcla de productos, la externalización (make or buy), la expansión o contracción de operaciones, y la inversión en nueva tecnología.

- Control de Costos y Eficiencia Operativa: Permite identificar y eliminar desperdicios, ineficiencias y actividades que no agregan valor, lo que se traduce en una reducción de costos y una mejora en la eficiencia de los procesos productivos.

- Evaluación del Rendimiento: Facilita la evaluación del desempeño de departamentos, líneas de producto, gerentes y empleados, al comparar los costos reales con los presupuestados o estándares.

- Planificación y Presupuestación Precisa: Ofrece la base para la elaboración de presupuestos realistas y la planificación estratégica a largo plazo, al proyectar costos futuros con mayor exactitud.

- Optimización de Precios: Asegura que los precios de venta sean competitivos y, al mismo tiempo, cubran todos los costos y generen un margen de beneficio adecuado.

- Identificación de Productos Rentables: Permite discernir qué productos o servicios son realmente rentables y cuáles podrían estar generando pérdidas, lo que ayuda a enfocar los recursos en las áreas de mayor valor.

Desafíos Comunes en la Contabilidad de Costos

A pesar de sus múltiples beneficios, implementar y mantener un sistema de contabilidad de costos eficiente puede presentar desafíos:

- Complejidad de la Asignación de Costos Indirectos: Determinar cómo asignar los costos indirectos (CIF) a productos o servicios específicos puede ser complicado, especialmente en empresas con múltiples productos y procesos. Elegir el generador de costo adecuado es clave.

- Resistencia al Cambio: La implementación de nuevos sistemas o la modificación de los existentes puede encontrar resistencia por parte del personal, que debe adaptarse a nuevas formas de recopilación de datos y análisis.

- Recopilación de Datos Precisos: Asegurar que los datos de costos sean recopilados de manera precisa y oportuna es un desafío constante, requiriendo sistemas robustos y personal capacitado.

- Integración con Otros Sistemas: La contabilidad de costos a menudo necesita integrarse con sistemas de producción, inventario y contabilidad financiera, lo que puede ser técnicamente complejo.

- Mantenimiento y Actualización: Los sistemas de costos deben ser revisados y actualizados periódicamente para reflejar cambios en los procesos de producción, la estructura de la empresa o las condiciones del mercado.

Preguntas Frecuentes sobre Contabilidad de Costos

¿Cuál es la diferencia principal entre contabilidad de costos y contabilidad financiera?

La contabilidad de costos se enfoca en la información interna para la toma de decisiones gerenciales, mientras que la contabilidad financiera se centra en la preparación de informes para usuarios externos (inversores, bancos) y debe cumplir con normativas contables específicas.

¿Es la contabilidad de costos solo para grandes empresas de manufactura?

No, si bien es fundamental en manufactura, la contabilidad de costos es útil para cualquier tipo de organización, incluyendo empresas de servicios, minoristas e incluso organizaciones sin fines de lucro. Cualquier entidad que incurra en costos para producir un bien o servicio puede beneficiarse de ella.

¿Cómo puede la contabilidad de costos ayudar a reducir gastos?

Al identificar y analizar detalladamente cada costo, permite detectar ineficiencias, desperdicios, y áreas donde los recursos no se están utilizando de manera óptima. Esto facilita la implementación de estrategias de control y reducción de costos.

¿Qué es un generador de costo (cost driver)?

Un generador de costo es una actividad o factor que causa la incurrencia de un costo. Por ejemplo, las horas máquina pueden ser un generador de costo para la electricidad de la fábrica, o el número de órdenes de compra para los costos del departamento de compras.

¿Con qué frecuencia se debe realizar la contabilidad de costos?

La contabilidad de costos es un proceso continuo. Si bien los informes resumidos pueden ser mensuales o trimestrales, la recopilación y el seguimiento de los datos de costos deben ser constantes para garantizar que la información sea oportuna y relevante para la toma de decisiones diarias.

Conclusión

La contabilidad de costos es una herramienta estratégica invaluable que trasciende la mera función de registro. Es el pilar sobre el cual las empresas construyen una comprensión profunda de su estructura de gastos, la eficiencia de sus operaciones y la rentabilidad de sus productos o servicios. Al diferenciar claramente entre costos y gastos, analizar el comportamiento de los desembolsos y utilizar sistemas de costeo adecuados, las organizaciones pueden transformar datos crudos en inteligencia accionable. En un entorno empresarial donde la competencia es feroz y los márgenes son cada vez más estrechos, dominar la contabilidad de costos no es un lujo, sino una necesidad imperativa. Es la brújula que guía a las empresas hacia la optimización, la sostenibilidad y el éxito a largo plazo, permitiendo no solo sobrevivir, sino prosperar en el mercado.

Si quieres conocer otros artículos parecidos a Contabilidad de Costos: Clave para tu Negocio puedes visitar la categoría Gastronomía.