09/04/2025

Imagínate que el balance de situación inicial o balance general es como una fotografía nítida y detallada del punto de partida en la contabilidad de cualquier negocio. No importa si tu emprendimiento es un pequeño café artesanal, un restaurante de alta cocina o una cadena de franquicias; esta herramienta contable es fundamental. Se trata del análisis preciso de lo que una empresa posee (sus activos) y de lo que debe (sus pasivos) al momento de iniciar sus operaciones, o al comenzar un nuevo ciclo contable o año fiscal. Pero su utilidad va más allá de un simple punto de partida; también sirve como una poderosa lupa para examinar el rendimiento financiero de un negocio a lo largo de su último ciclo contable, ofreciendo una perspectiva invaluable sobre su evolución y estabilidad económica.

En el fascinante mundo de la contabilidad, el balance de situación inicial no es solo un requisito; es una descripción vital de la realidad financiera de una empresa. Es el documento que determina el valor con el que una compañía arranca sus operaciones o inicia un nuevo año fiscal, sentando las bases para toda la planificación y evaluación futura.

- ¿Qué es el Balance General?

- La Importancia Crucial del Balance General para Tu Negocio

- Desglosando la Estructura: Activos, Pasivos y Patrimonio Neto

- El Rol del Balance General en la Evaluación del Desempeño Financiero y la Planificación Estratégica

- Guía Paso a Paso: Cómo Elaborar un Balance General

- La Era Digital: Beneficios de un Software Contable para Emitir Balances Generales

- Preguntas Frecuentes sobre el Balance General

¿Qué es el Balance General?

El balance general, también conocido en el ámbito financiero como estado de situación financiera, es un documento contable de carácter fundamental e indispensable para cualquier empresa, sin importar su tamaño, sector o industria. Este informe financiero proporciona una visión panorámica, pero increíblemente detallada, de la situación económica de una compañía en un momento específico en el tiempo. Piensa en él como un mapa financiero que te muestra dónde está tu negocio en un instante dado.

En su esencia, el balance general representa la igualdad fundamental entre los activos, los pasivos y el patrimonio neto de la empresa. Esta relación se conoce como la ecuación contable: Activos = Pasivos + Patrimonio Neto. En otras palabras, este informe despliega ante tus ojos cómo se financian los recursos y propiedades de la compañía (sus activos) y cómo se distribuyen estas fuentes de financiamiento entre las deudas con terceros (pasivos) y la inversión de los propietarios (patrimonio neto). Comprender esta ecuación es el primer paso para dominar la salud financiera de tu negocio.

La Importancia Crucial del Balance General para Tu Negocio

El balance general no es un mero formalismo; es una herramienta estratégica de valor incalculable para una amplia gama de actores, desde los dueños y gerentes de negocios hasta inversores potenciales, prestamistas, proveedores y cualquier otra parte interesada en la salud financiera de la empresa. Las razones por las cuales este informe es tan vital son múltiples y profundas:

- Evaluación de la Solvencia y Liquidez: Uno de los usos más críticos del balance general es permitir evaluar la capacidad de la empresa para cumplir con sus obligaciones a corto y largo plazo. Al analizar la relación entre los activos líquidos y los pasivos exigibles, los interesados pueden determinar la solvencia (capacidad de pagar deudas a largo plazo) y la liquidez (capacidad de pagar deudas a corto plazo) del negocio. Una empresa con buena liquidez puede hacer frente a sus pagos inmediatos, mientras que una con alta solvencia asegura su viabilidad a futuro.

- Toma de Decisiones Informadas: Para los directivos y propietarios, el balance general es una brújula. Proporciona los datos necesarios para tomar decisiones estratégicas fundamentadas, como la expansión del negocio, la solicitud de nuevos préstamos, la gestión de inventarios o la inversión en nuevos equipos. Sin esta información, las decisiones serían meras conjeturas.

- Transparencia Financiera: El balance general promueve la transparencia. Al presentarse de forma clara y estandarizada, permite que terceros (bancos, inversores, reguladores) comprendan rápidamente la situación económica de la empresa, fomentando la confianza y facilitando el acceso a financiamiento o la atracción de capital.

- Cumplimiento de Requisitos Legales y Fiscales: En la mayoría de los países, la elaboración y presentación periódica del balance general es un requisito legal y fiscal. Cumplir con esta obligación es esencial para evitar sanciones y mantener la empresa en regla con las autoridades.

- Análisis de Tendencias y Desempeño: Al comparar balances generales de diferentes períodos, se pueden identificar tendencias en los activos, pasivos y patrimonio neto. Este análisis histórico es crucial para evaluar el desempeño financiero a lo largo del tiempo, identificar áreas de mejora y proyectar el crecimiento futuro.

Desglosando la Estructura: Activos, Pasivos y Patrimonio Neto

Para interpretar y elaborar correctamente un balance general, es esencial comprender a fondo las tres principales categorías que lo conforman. Cada una de ellas representa un aspecto fundamental de la situación financiera de la empresa:

Activos: Los Recursos de la Empresa

Los activos representan todos los recursos económicos y propiedades que posee la empresa y que se espera que generen beneficios económicos futuros. Son el motor de tu negocio, lo que te permite operar y generar ingresos. Se clasifican principalmente en dos grandes grupos:

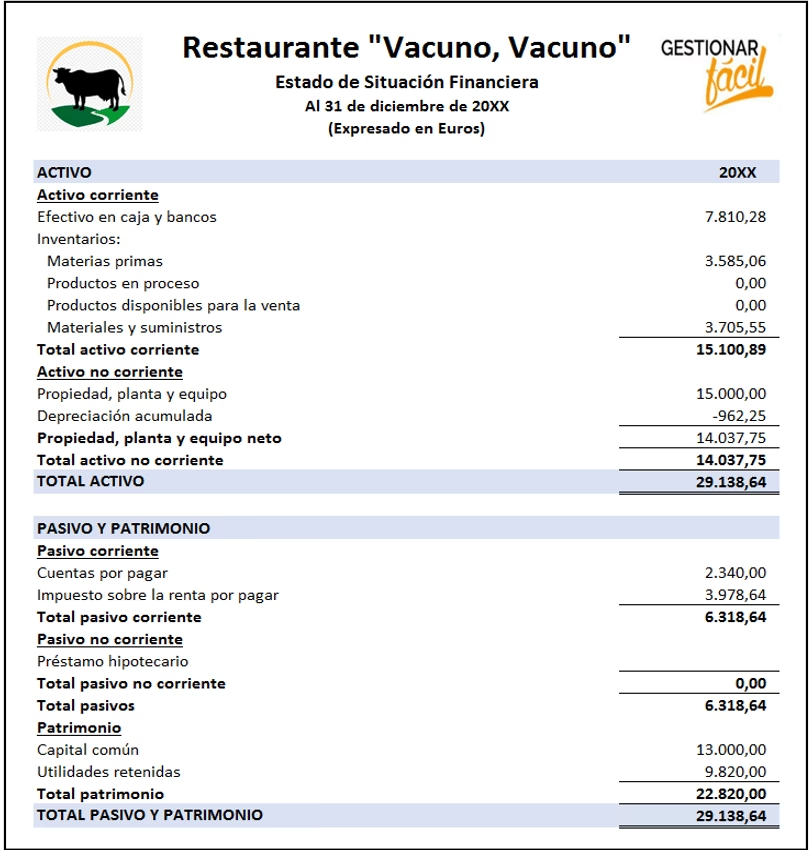

- Activos Corrientes: Son aquellos recursos que se espera convertir en efectivo o utilizarse en el ciclo normal de operaciones de la empresa en un plazo no mayor a un año. Son los activos más líquidos y dinámicos de la compañía. Algunos ejemplos incluyen:

- Efectivo y Equivalentes de Efectivo: El dinero disponible en caja y en cuentas bancarias, listo para su uso inmediato.

- Cuentas por Cobrar: Las deudas que otras empresas o clientes tienen pendientes de pago con tu negocio, generalmente por ventas a crédito.

- Inventarios: Los bienes y productos que la empresa tiene para la venta (en el caso de un restaurante, podrían ser ingredientes, bebidas, o productos de merchandising) o para su uso en la producción de servicios.

- Inversiones Temporales: Inversiones financieras a corto plazo que se espera que se conviertan en efectivo rápidamente, como depósitos a corto plazo o valores negociables.

- Activos No Corrientes (o Activos Fijos): Son aquellos recursos que se mantienen a largo plazo y no se espera que se conviertan en efectivo en el corto plazo (más de un año). Son fundamentales para la operación a largo plazo del negocio y suelen ser de mayor valor. Algunos ejemplos son:

- Bienes Raíces: Terrenos y edificaciones que posee la empresa, como el local de tu restaurante o una cocina central.

- Maquinaria y Equipo: Equipos utilizados en el proceso productivo o en la prestación de servicios, como hornos, refrigeradores, sistemas de punto de venta, mesas y sillas.

- Vehículos: Automóviles o camiones utilizados para fines comerciales, como la entrega de pedidos.

- Inversiones a Largo Plazo: Participaciones en otras empresas o inversiones financieras que se mantienen con fines estratégicos y no para su venta a corto plazo.

Pasivos: Las Obligaciones de la Empresa

Los pasivos representan las deudas y obligaciones financieras que la empresa tiene con terceros. Son las fuentes de financiamiento externas que ha utilizado el negocio. Al igual que los activos, se dividen en dos categorías principales:

- Pasivos Corrientes: Son aquellas obligaciones que la empresa debe pagar en el corto plazo, generalmente dentro de un año. Representan deudas inmediatas que deben ser saldadas para mantener la operación. Algunos ejemplos de pasivos corrientes son:

- Cuentas por Pagar: Las deudas que la empresa tiene con proveedores (por ingredientes, bebidas, etc.) y otros acreedores por bienes o servicios recibidos a crédito.

- Préstamos a Corto Plazo: Deudas bancarias o financieras que deben ser pagadas en el corto plazo, como líneas de crédito o préstamos para capital de trabajo.

- Impuestos por Pagar: Obligaciones fiscales pendientes de pago al gobierno (IVA, impuestos sobre la renta, etc.).

- Pasivos No Corrientes: Son aquellas obligaciones que la empresa tiene a largo plazo y no se espera que sean pagadas en el corto plazo (más de un año). Financian la adquisición de activos a largo plazo. Algunos ejemplos de pasivos no corrientes son:

- Préstamos a Largo Plazo: Deudas con bancos u otras instituciones financieras que deben ser pagadas en un período mayor a un año, a menudo para financiar grandes inversiones como la compra de un local.

- Obligaciones por Pensiones: Compromisos financieros con empleados en concepto de pensiones y jubilaciones que se pagarán en el futuro.

- Bonos Emitidos: Deudas a largo plazo adquiridas mediante la emisión de bonos a inversores.

Patrimonio Neto: La Inversión de los Propietarios

El patrimonio neto, también conocido como capital contable o capital propio, representa el valor residual de los activos una vez que se han deducido todos los pasivos. En esencia, es la inversión neta de los propietarios en la empresa y refleja la acumulación de utilidades a lo largo del tiempo que no se han distribuido. Es la parte del negocio que verdaderamente pertenece a los dueños.

Los componentes clave del patrimonio neto son:

- Capital Social: Representa el valor de las acciones emitidas por la empresa a los accionistas (en el caso de una sociedad anónima) o las aportaciones iniciales de los socios (en otros tipos de sociedades). Es la inversión original de los propietarios.

- Utilidades Retenidas: Son las ganancias acumuladas por la empresa que no se han distribuido a los accionistas como dividendos. Estas utilidades se reinvierten en el negocio, fortaleciendo su capital propio y permitiendo su crecimiento sin recurrir a deuda externa.

- Ajustes de Valor: Incluye cambios en el valor de ciertos activos o pasivos que afectan directamente el patrimonio neto, como revalorizaciones de propiedades o ajustes por instrumentos financieros.

Para una mejor comprensión de estos componentes, a continuación te presentamos una tabla resumen:

| Categoría | Descripción | Ejemplos Comunes |

|---|---|---|

| Activos (Recursos y Propiedades) | ||

| Activos Corrientes | Recursos que se esperan convertir en efectivo o consumir en menos de un año. | Efectivo, Cuentas por Cobrar, Inventarios, Inversiones Temporales. |

| Activos No Corrientes | Recursos a largo plazo que no se esperan convertir en efectivo en menos de un año. | Bienes Raíces, Maquinaria y Equipo, Vehículos, Inversiones a Largo Plazo. |

| Pasivos (Obligaciones y Deudas) | ||

| Pasivos Corrientes | Deudas y obligaciones a pagar en menos de un año. | Cuentas por Pagar, Préstamos a Corto Plazo, Impuestos por Pagar. |

| Pasivos No Corrientes | Deudas y obligaciones a pagar en un plazo mayor a un año. | Préstamos a Largo Plazo, Obligaciones por Pensiones, Bonos Emitidos. |

| Patrimonio Neto (Inversión de los Propietarios) | ||

| Capital Social | Valor de las acciones o aportaciones de los propietarios. | Aportaciones iniciales de socios/accionistas. |

| Utilidades Retenidas | Ganancias acumuladas que no se han distribuido. | Beneficios no distribuidos de ejercicios anteriores. |

| Ajustes de Valor | Cambios en el valor de ciertos activos o pasivos. | Revalorizaciones de activos, ajustes por conversión de moneda. |

El Rol del Balance General en la Evaluación del Desempeño Financiero y la Planificación Estratégica

El balance general juega un papel fundamental no solo en la evaluación del desempeño financiero de una empresa, sino también en su planificación estratégica. Esta herramienta contable ofrece una visión global de la situación financiera de la compañía en un momento específico y proporciona información valiosa para tomar decisiones informadas que pueden definir el futuro de tu negocio.

Evaluación del Desempeño Financiero

El balance general es esencial para evaluar cómo le está yendo a tu empresa en términos económicos. Algunas de las formas en que contribuye a esta evaluación son:

- Solvencia y Liquidez: Como mencionamos, el balance general permite medir la capacidad de la empresa para hacer frente a sus deudas. Al analizar la relación entre los activos corrientes y los pasivos corrientes, puedes determinar si la empresa tiene suficientes recursos líquidos para cubrir sus deudas a corto plazo. Una empresa con activos corrientes significativamente mayores que sus pasivos corrientes generalmente tiene una posición financiera más sólida y menos riesgo de liquidez.

- Nivel de Endeudamiento: El balance general muestra claramente el nivel de endeudamiento de la empresa al comparar los pasivos totales con el patrimonio neto. Una alta proporción de pasivos en relación con el patrimonio neto puede indicar un mayor riesgo financiero, ya que la empresa depende en gran medida de financiación externa. Por el contrario, un balance equilibrado sugiere una situación financiera más estable y saludable.

- Rentabilidad (a través del Patrimonio Neto): Aunque la rentabilidad se mide más directamente con el estado de resultados, el patrimonio neto en el balance general refleja las utilidades retenidas y el capital social. Al analizar los cambios en el patrimonio neto de un período a otro, se puede inferir la capacidad de la empresa para generar ganancias y reinvertirlas, lo que es un indicador clave de su rentabilidad y crecimiento sostenible.

Planificación Estratégica

Más allá de la evaluación, el balance general es una piedra angular para la planificación estratégica de cualquier empresa:

- Toma de Decisiones Informadas: Los datos proporcionados por el balance general son fundamentales para la toma de decisiones estratégicas. Al conocer la situación financiera actual, los directivos pueden planificar inversiones futuras, considerar adquisiciones, evaluar la viabilidad de expansiones (como abrir una nueva sucursal de tu restaurante) o determinar la capacidad para asumir nuevos proyectos de manera más informada, realista y con menor riesgo.

- Establecimiento de Objetivos Financieros: El análisis del balance general ayuda a establecer objetivos financieros claros, medibles y alcanzables. Por ejemplo, si el balance revela un nivel de endeudamiento elevado, un objetivo estratégico podría ser reducir la deuda en un determinado porcentaje en los próximos años. Si el inventario es excesivo, se puede buscar optimizar su rotación.

- Identificación de Áreas de Mejora: Al evaluar el balance general, es posible identificar áreas de la empresa que requieren mejoras o ajustes operativos. Por ejemplo, si los inventarios son desproporcionadamente altos en relación con las ventas, se puede buscar una estrategia para optimizar la gestión de inventarios y liberar capital. De igual forma, un exceso de cuentas por cobrar podría indicar la necesidad de mejorar las políticas de cobro.

- Seguimiento de Resultados y Desviaciones: Dado que el balance general se prepara periódicamente (mensual, trimestral o anualmente), permite hacer un seguimiento de los resultados financieros de la empresa a lo largo del tiempo. Esto facilita la identificación de tendencias, desviaciones respecto a los objetivos planificados y cambios en la estructura financiera que pueden requerir acciones correctivas o ajustes en la estrategia.

Guía Paso a Paso: Cómo Elaborar un Balance General

Elaborar un balance general puede parecer una tarea compleja al principio, pero siguiendo una serie de pasos lógicos y estructurados, puedes hacerlo de manera efectiva y obtener una imagen clara de la salud financiera de tu negocio. Aquí te presentamos una guía sencilla:

- 1. Lista y Valora Todos los Activos: El primer paso es identificar y enumerar de forma exhaustiva todos los activos que posee tu empresa. Esto incluye tanto los activos a corto plazo (corrientes) como el efectivo en caja y bancos, las cuentas por cobrar a clientes, los inventarios (ingredientes, bebidas, productos terminados) y las inversiones temporales, como los activos a largo plazo (no corrientes) como propiedades, maquinaria y equipo (hornos, refrigeradores), vehículos y otras inversiones fijas. Es crucial asignar un valor monetario preciso a cada uno de estos activos.

- 2. Registra los Pasivos: A continuación, debes identificar y registrar todas las deudas y obligaciones financieras que tu empresa tiene con terceros. Clasifica estos pasivos según su vencimiento. Esto incluye los pasivos a corto plazo (corrientes) como las cuentas por pagar a proveedores, los préstamos bancarios con vencimiento en menos de un año y los impuestos pendientes de pago. También incluye los pasivos a largo plazo (no corrientes) como los préstamos hipotecarios o deudas a más de un año.

- 3. Calcula el Patrimonio Neto: Una vez que tienes el total de tus activos y el total de tus pasivos, el siguiente paso es calcular el patrimonio neto de la empresa. Para ello, simplemente resta el total de los pasivos al total de los activos. La fórmula es sencilla: Patrimonio Neto = Activos Totales - Pasivos Totales. Este valor representa la inversión neta de los propietarios en la empresa y la riqueza acumulada.

- 4. Verifica la Igualdad de Activos y Pasivos + Patrimonio Neto: Este es el paso de verificación crucial. Según la ecuación contable fundamental, la suma de los activos debe ser siempre igual a la suma de los pasivos más el patrimonio neto (Activos = Pasivos + Patrimonio Neto). Si al realizar la suma y la resta, esta igualdad no se cumple, significa que hay un error en tus registros o cálculos y deberás revisar cada partida hasta encontrar la discrepancia. Un balance equilibrado es la base de una contabilidad precisa.

La Era Digital: Beneficios de un Software Contable para Emitir Balances Generales

La elaboración y emisión de un balance general es una tarea crítica y recurrente para cualquier empresa. Sin embargo, en la era actual, el avance de la tecnología ha transformado este proceso, haciéndolo mucho más accesible, eficiente y preciso gracias a la implementación de software contable especializado. Utilizar una solución de software para emitir tu balance general conlleva una serie de beneficios significativos a largo plazo, tanto para grandes corporaciones como para pequeñas y medianas empresas (Pymes), incluyendo, por supuesto, negocios en el sector de la gastronomía.

- Automatización Precisa y Rápida: Un software contable automatiza gran parte del proceso de registro y cálculo. Una vez que se ingresan las transacciones diarias (ventas, compras, pagos), el sistema actualiza automáticamente las cuentas, lo que reduce drásticamente los errores humanos y acelera la generación del balance general, que puede estar disponible con solo unos clics.

- Mayor Eficiencia en el Procesamiento: La automatización se traduce en una mayor eficiencia operativa. El tiempo que antes se dedicaba a la entrada manual de datos, la conciliación de cuentas y la elaboración de informes puede ahora dedicarse a tareas más estratégicas, como el análisis de resultados o la planificación de nuevas iniciativas.

- Generación de Informes Personalizados: Más allá del balance general estándar, muchos software contables permiten generar una variedad de informes personalizados. Esto significa que puedes visualizar la información de tu balance de diferentes maneras, desglosando partidas específicas o comparando períodos, lo que facilita un análisis más profundo y adaptado a tus necesidades.

- Seguridad y Respaldo de Datos: Los sistemas de software contables modernos ofrecen robustas medidas de seguridad para proteger la información financiera sensible. Además, suelen incluir funciones de respaldo automático en la nube, lo que garantiza que tus datos estén seguros y accesibles incluso en caso de fallos de hardware o desastres imprevistos.

- Facilita la Toma de Decisiones Informadas: Al tener acceso a balances generales actualizados y precisos en tiempo real, los dueños y gerentes de negocios pueden tomar decisiones mucho más informadas. La capacidad de monitorear constantemente la posición financiera permite reaccionar rápidamente a los cambios del mercado o a las oportunidades, optimizando la gestión de recursos.

- Ahorro de Tiempo y Recursos: En última instancia, la inversión en un software contable se traduce en un ahorro significativo de tiempo y recursos. Al reducir la necesidad de intervención manual y minimizar los errores, se optimiza el uso del personal y se evitan costos asociados a la corrección de errores o auditorías.

Integrar un software contable en la gestión financiera de tu empresa puede marcar una diferencia sustancial entre una administración financiera adecuada y un crecimiento sostenible a largo plazo. Es una inversión que rinde frutos al proporcionar claridad, eficiencia y seguridad a tus operaciones contables.

Preguntas Frecuentes sobre el Balance General

A continuación, respondemos algunas de las preguntas más comunes que surgen al hablar del balance general:

¿Es lo mismo un balance inicial que un balance general?

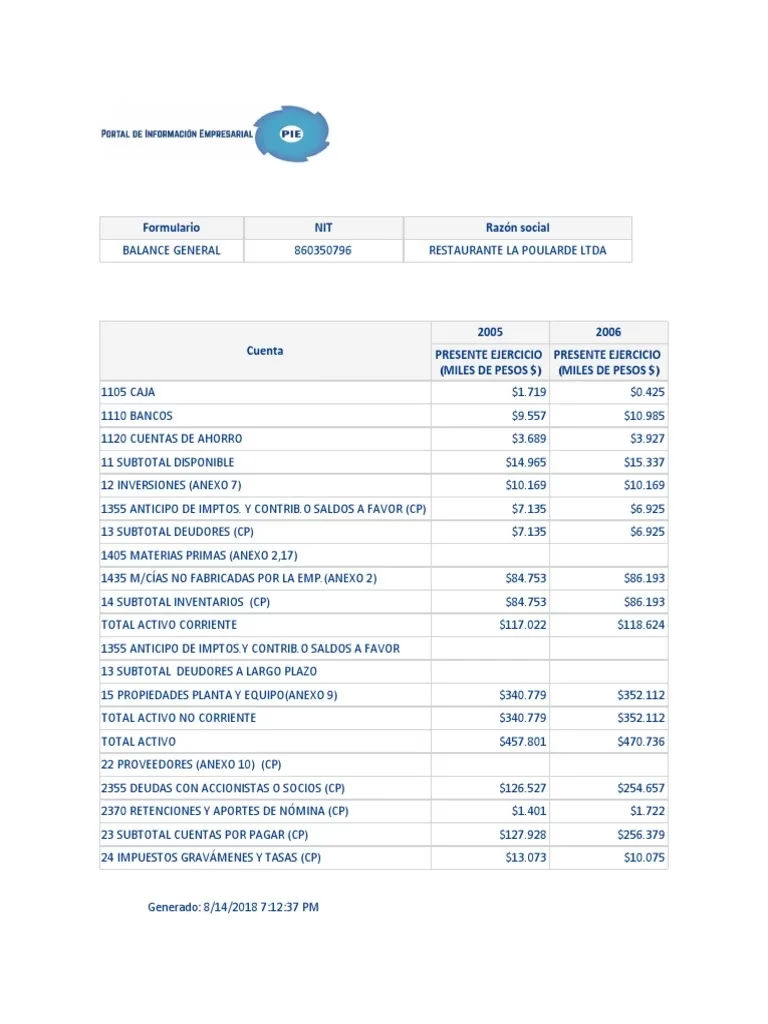

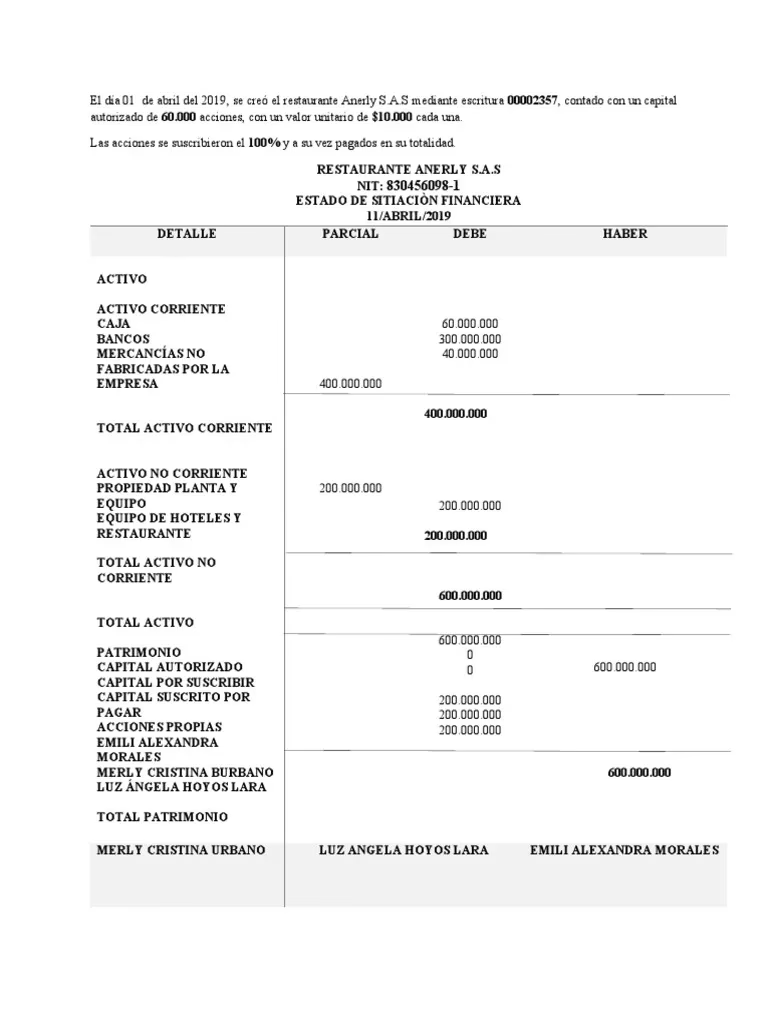

Sí, en esencia, un balance inicial es un tipo específico de balance general. El 'balance general' es el informe que muestra la situación financiera en cualquier momento dado. El 'balance inicial' es el balance general que se elabora al comienzo de las operaciones de una empresa o al inicio de un nuevo año fiscal. Es la primera 'fotografía' del estado financiero de la empresa en un período contable.

¿Con qué frecuencia se debe elaborar un balance general?

La frecuencia puede variar según las necesidades de la empresa y los requisitos legales. Comúnmente, las empresas preparan un balance general al final de cada año fiscal. Sin embargo, para una gestión más proactiva y una toma de decisiones informada, muchas empresas optan por prepararlo trimestral o incluso mensualmente. Los informes más frecuentes permiten una supervisión más cercana de la salud financiera y una reacción más rápida a los cambios.

¿Por qué es tan importante la ecuación contable (Activos = Pasivos + Patrimonio Neto)?

La ecuación contable es la base fundamental de la contabilidad de partida doble y del balance general. Su importancia radica en que asegura que por cada 'recurso' que una empresa posee (activo), existe una 'fuente' de dónde provino ese recurso, ya sea una deuda (pasivo) o una inversión de los propietarios (patrimonio neto). Mantener esta igualdad es crucial para la precisión de los registros financieros y para garantizar que el balance esté siempre 'cuadrado'. Si la ecuación no se cumple, indica un error en los registros.

¿Qué indica un patrimonio neto negativo?

Un patrimonio neto negativo es una señal de alarma significativa. Significa que los pasivos (deudas) de la empresa son mayores que sus activos (lo que posee). Esto suele ocurrir cuando una empresa ha acumulado pérdidas sustanciales a lo largo del tiempo que han erosionado el capital inicial y las utilidades retenidas. Un patrimonio neto negativo indica una situación de insolvencia o un alto riesgo de quiebra, ya que la empresa no tiene suficientes recursos propios para cubrir sus obligaciones, incluso si vendiera todos sus activos. Es una señal clara de que se necesitan acciones correctivas urgentes.

Si quieres conocer otros artículos parecidos a El Balance General: La Radiografía Financiera de Tu Negocio puedes visitar la categoría Gastronomía.