22/06/2025

Dirigir un restaurante exitoso va mucho más allá de preparar platillos deliciosos y ofrecer un servicio impecable. Implica una comprensión profunda de la gestión financiera, y un concepto fundamental en este ámbito son los activos. ¿Sabes realmente qué son, cómo se clasifican y por qué son tan cruciales para la sostenibilidad y el crecimiento de tu negocio gastronómico? No se trata solo de lo que posees, sino de cómo esos elementos se integran en el panorama financiero general de tu establecimiento.

En este artículo, desglosaremos todo lo que necesitas saber sobre los activos de un restaurante. Exploraremos su definición, la diferencia entre los activos a corto y largo plazo, cómo la depreciación influye en su valor y la vital relación que guardan con otros elementos clave de tu balance general, como los pasivos y el patrimonio. Comprender esta información te permitirá tomar decisiones financieras más informadas, optimizar tus operaciones y, en última instancia, asegurar la prosperidad de tu restaurante.

- Activos de un Restaurante: Una Visión General

- Activos a Corto Plazo vs. Activos a Largo Plazo en Restaurantes

- La Importancia de la Depreciación y Amortización

- El Balance General: Una Imagen Financiera Completa

- Propiedades Clave de los Activos: ¿Qué Hace que Algo Sea un Activo?

- La Relevancia de la Clasificación de Activos

- Gestión de Activos Automatizada: Una Inversión Inteligente

- Preguntas Frecuentes sobre los Activos en Restaurantes

- ¿Cómo puede un restaurante saber si algo es un activo?

- ¿Qué son los activos intangibles en un restaurante?

- ¿La mano de obra (empleados) cuenta como un activo en contabilidad?

- ¿Cuál es la diferencia entre los activos corrientes y los activos fijos (no corrientes)?

- ¿Podrías dar 5 ejemplos concretos de activos de un restaurante?

Activos de un Restaurante: Una Visión General

En términos sencillos, los activos de un restaurante son todo lo que tu establecimiento posee y utiliza para llevar a cabo sus operaciones diarias. Esto abarca una amplia gama de elementos, desde los ingredientes que se convierten en tus platos estrella, hasta los hornos y estufas donde se cocinan, pasando por el mobiliario que decora tu comedor y el edificio donde todo esto sucede. Cada uno de estos elementos tiene un valor y contribuye, de una forma u otra, a la generación de ingresos o a la reducción de gastos.

Para llevar un control efectivo de su valor y su impacto en el negocio, todos los activos se registran en el balance general de la empresa. Para una mayor claridad y una imagen financiera más precisa, es fundamental categorizar estos activos en dos grupos principales: a corto plazo y a largo plazo. Cada categoría posee características únicas, y entender cómo rastrearlas y valorarlas te proporcionará una visión transparente y concisa de la salud financiera de tu restaurante. Plataformas de software de contabilidad modernas ofrecen herramientas avanzadas para visualizar y rastrear eficazmente los activos de tu restaurante, facilitando la gestión de inventario, la elaboración de informes financieros y el control de costos.

Activos a Corto Plazo vs. Activos a Largo Plazo en Restaurantes

La distinción entre activos a corto y largo plazo es un pilar fundamental en la contabilidad de restaurantes. Aunque las clasificaciones pueden variar ligeramente entre diferentes negocios, existe un punto de referencia general que es ampliamente aceptado y útil:

Activos a Corto Plazo en Restaurantes

Estos son aquellos activos que se espera que se conviertan en efectivo, o que se consuman, en un plazo de doce meses. Son vitales para el funcionamiento diario y la liquidez del negocio. Ejemplos específicos en el contexto de un restaurante incluyen:

- Efectivo disponible: Dinero en caja, en cuentas bancarias a la vista o inversiones de muy alta liquidez. Es el combustible inmediato para las operaciones.

- Cuentas por cobrar: Dinero que te deben los clientes por servicios ya prestados, como facturas pendientes de catering, eventos o servicios a empresas. Se espera que se cobren en el corto plazo.

- Inventario de alimentos y bebidas: Todos los ingredientes, productos frescos, carnes, pescados, productos secos, lácteos, bebidas alcohólicas (vinos, licores, cervezas) y no alcohólicas que tienes almacenados y listos para ser utilizados en la preparación de tus platos y bebidas. Este inventario se rota y se consume constantemente.

- Suministros de operación: Artículos como servilletas, productos de limpieza, uniformes del personal, y otros consumibles que se utilizan regularmente y se reponen con frecuencia.

- Gastos pagados por adelantado: Pagos realizados por servicios que se disfrutarán en el futuro cercano, como primas de seguros anuales o alquileres pagados por varios meses.

Activos a Largo Plazo en Restaurantes

Estos activos son aquellos que se espera que sean poseídos y utilizados en el negocio por un período superior a doce meses. Son inversiones significativas que contribuyen a la capacidad operativa a largo plazo del restaurante. Algunos ejemplos clave incluyen:

- Bienes inmuebles: Si el restaurante es propietario del edificio y/o el terreno donde opera. Esta es una inversión considerable y un activo de muy larga duración.

- Mobiliario y equipo: Desde hornos industriales, refrigeradores, congeladores, lavavajillas, hasta mesas, sillas, barras, sistemas de punto de venta (POS), equipos de sonido y sistemas de ventilación. Estos elementos son esenciales para la producción y el servicio, y tienen una vida útil extendida.

- Utensilios y vajilla duraderos: Aunque se desgastan, elementos como ollas, sartenes, platos, vasos y cubiertos de alta calidad suelen tener una vida útil superior a un año.

- Mejoras en arrendamientos: Si el restaurante opera en un local alquilado y realiza mejoras significativas que aumentan el valor y la funcionalidad del espacio (ej., remodelaciones importantes, instalaciones de cocinas especializadas), estas mejoras se consideran activos a largo plazo.

- Inversiones financieras a largo plazo: Bonos, acciones u otros instrumentos financieros que el restaurante posee con la intención de mantenerlos por más de un año, buscando rentabilidad a largo plazo.

- Activos intangibles: Elementos sin forma física pero con valor económico, como patentes (por ejemplo, de una receta única o un proceso de cocina), marcas registradas (el nombre del restaurante, el logo), o derechos de autor.

Diferencias Clave entre Activos a Largo Plazo y a Corto Plazo

| Característica | Activos a Corto Plazo | Activos a Largo Plazo |

|---|---|---|

| Período de Conversión a Efectivo | Menos de 12 meses | Más de 12 meses |

| Liquidez | Alta | Baja |

| Impacto de la Depreciación | No aplica | Aplica |

| Ejemplos en Restaurantes | Efectivo, inventario de alimentos, cuentas por cobrar | Edificio, hornos, mobiliario, patentes |

| Rol en Operaciones | Soporte de operaciones diarias, flujo de caja | Base para la producción y el servicio a largo plazo |

La Importancia de la Depreciación y Amortización

La distinción entre activos a largo y corto plazo es fundamental para entender los informes financieros, especialmente por el concepto de la depreciación. La depreciación es un factor vital que afecta a los activos a largo plazo, pero no a los de corto plazo.

Mientras que los activos a corto plazo se convertirán en efectivo en menos de un año, lo que facilita la evaluación y el reporte de su valor real y proyectado, los activos a largo plazo se contabilizan de manera diferente. Piensa en el límite de 12 meses como el punto de corte para la depreciación. Los activos a largo plazo reducen gradualmente su valor a lo largo de cada período contable (por ejemplo, cada dos meses o trimestralmente, según el período utilizado para la depreciación del activo).

Por ejemplo, si compras un congelador industrial para tu restaurante por 6,000 euros en enero, su valor contable disminuirá con el tiempo debido al uso y desgaste, la obsolescencia o el paso del tiempo. Para marzo, ese valor ya habrá disminuido, y para junio, se habrá depreciado aún más. Este proceso de depreciación se refleja en los estados financieros para mostrar el valor más preciso del activo. Equipos, mobiliario y otros activos tangibles a largo plazo se reportan con la depreciación regular ya factorizada. Para activos intangibles, como una patente, el proceso equivalente se conoce como amortización, que distribuye el costo del activo a lo largo de su vida útil estimada.

El Balance General: Una Imagen Financiera Completa

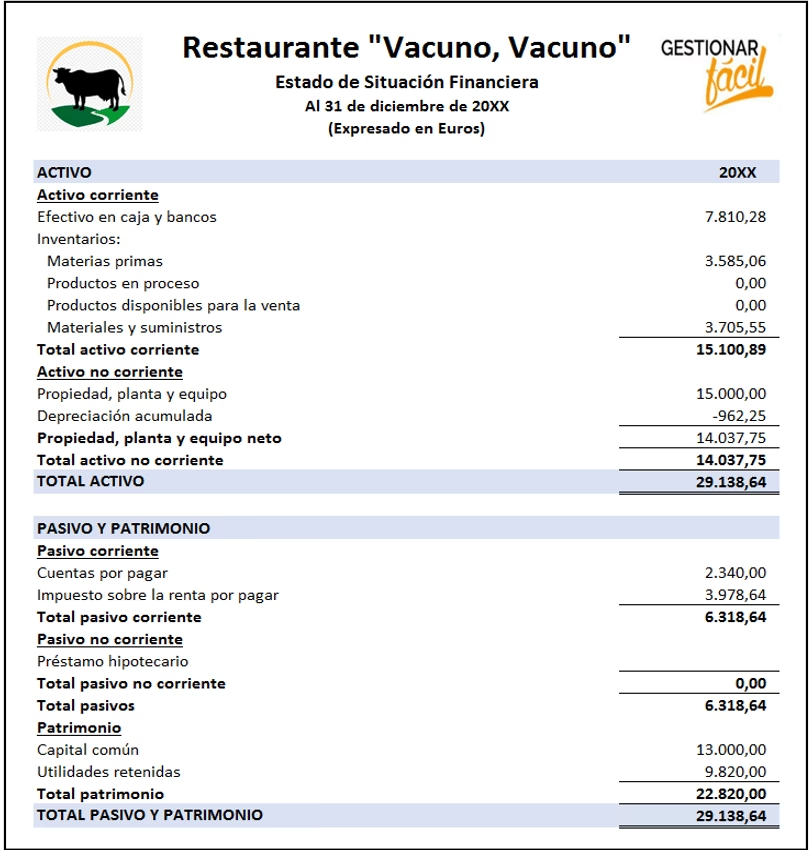

El balance general de tu restaurante es una fotografía clara de su situación financiera en un momento específico. Esta declaración comienza con los activos de tu restaurante, que representan todo lo que posees. Luego, se tienen en cuenta los pasivos. Los pasivos son lo que el restaurante debe a terceros, incluyendo cuentas por pagar a proveedores, deudas a largo plazo (como préstamos hipotecarios o de equipos), y otros gastos pendientes. Finalmente, al restar tus pasivos de tus activos, obtienes el patrimonio (o capital contable), que es esencialmente el valor neto de tu negocio o la inversión de los propietarios. La relación se define por la ecuación contable fundamental:

Activos = Pasivos + Patrimonio

Si los pasivos exceden a los activos, el patrimonio es negativo, lo que indica que el negocio debe más de lo que posee, una situación que requiere una acción correctiva inmediata. Un balance saludable muestra un patrimonio positivo, reflejando una base financiera sólida para el crecimiento y la estabilidad.

Propiedades Clave de los Activos: ¿Qué Hace que Algo Sea un Activo?

Para que algo sea contablemente considerado un activo, debe cumplir con tres propiedades fundamentales:

Propiedad o Control: Tu restaurante debe tener el control o la posesión del elemento. Esto significa que la empresa puede disponer del activo (venderlo, usarlo, etc.) y limita el control de terceros sobre él. Por ejemplo, aunque el personal es invaluable para un restaurante, contablemente no son un activo porque la empresa no los “posee” ni los “controla” en el sentido financiero; pueden irse a otro trabajo en cualquier momento.

Valor Económico: El activo debe poseer un valor económico. Esto implica que puede generar ingresos, reducir gastos o convertirse en efectivo. Un horno nuevo tiene valor porque permite cocinar y vender alimentos; un inventario de vinos tiene valor porque puede venderse a los clientes.

Recurso para Beneficios Futuros: Finalmente, un activo debe ser un recurso que se espera que genere beneficios económicos futuros. Esto generalmente se traduce en la capacidad del activo para generar entradas de efectivo positivas en el futuro. Una patente sobre una receta secreta, por ejemplo, genera valor al diferenciar tu oferta y potencialmente permitir licencias.

La Relevancia de la Clasificación de Activos

Clasificar adecuadamente los activos es de suma importancia para los líderes de un restaurante, ya que proporciona una imagen precisa de métricas financieras clave como el capital de trabajo y el flujo de caja. Esta clasificación detallada ayuda a la empresa a:

- Calificar para préstamos: Al presentar una imagen clara del riesgo para los prestamistas.

- Gestión de impuestos: Para calcular correctamente las obligaciones fiscales, especialmente en relación con la depreciación.

- Toma de decisiones estratégicas: Distinguir los activos operativos de los no operativos ayuda a comprender cómo cada tipo de activo impulsa los ingresos generales del negocio.

- Evaluación de la solvencia: Permite a contadores y analistas evaluar la capacidad del restaurante para cumplir con sus obligaciones financieras a corto y largo plazo.

Gestión de Activos Automatizada: Una Inversión Inteligente

Hacer un seguimiento de los activos puede ser un desafío, dada la cantidad y diversidad de elementos que puede poseer un restaurante. Las soluciones automatizadas de gestión de activos, a menudo integradas en plataformas de software de contabilidad, ofrecen una forma eficiente de inventariar, categorizar y rastrear los activos. Estas herramientas no solo ayudan a comprender su valor en tiempo real, sino que también facilitan la planificación de operaciones y el mantenimiento.

Un software especializado puede ayudarte a mantener un registro de tus activos a corto y largo plazo, asistiendo en cálculos de depreciación, la generación de balances y otros informes financieros. Además, estas soluciones automatizadas pueden ayudar a tu restaurante a cumplir con las regulaciones contables y fiscales, asegurando que siempre tengas una visión precisa y actualizada de tu situación financiera. Invertir en una gestión de activos eficiente es, en sí misma, una inversión en el futuro de tu negocio.

Preguntas Frecuentes sobre los Activos en Restaurantes

¿Cómo puede un restaurante saber si algo es un activo?

Un activo es cualquier cosa que el restaurante controla o posee, que actualmente tiene valor económico o que podría proporcionar un beneficio monetario en el futuro. Esencialmente, es un recurso que puede generar ingresos o reducir gastos. Si cumple con las tres propiedades clave (control, valor económico, recurso futuro), es un activo.

¿Qué son los activos intangibles en un restaurante?

Los activos intangibles son activos no físicos que proporcionan valor al restaurante, pero carecen de una presencia física. Ejemplos incluyen la reputación de la marca, el fondo de comercio (valor de la empresa más allá de sus activos tangibles), patentes de recetas únicas, derechos de autor de menús o libros de cocina, marcas registradas (nombre y logo del restaurante), y contratos de distribución exclusivos.

¿La mano de obra (empleados) cuenta como un activo en contabilidad?

No, la mano de obra no es un activo en términos contables. Los empleados son considerados un gasto (salarios, beneficios) para el restaurante. Aunque son un recurso invaluable y fundamental para el éxito operativo, las empresas no los “poseen” ni los “controlan” en el sentido que se requiere para ser un activo financiero. Los salarios por pagar, sin embargo, se registran como un pasivo corriente.

¿Cuál es la diferencia entre los activos corrientes y los activos fijos (no corrientes)?

Los activos corrientes (o a corto plazo) son aquellos que se espera que se conviertan en efectivo o se consuman en un plazo de un año (como el inventario de alimentos o el efectivo en caja). Los activos fijos (o a largo plazo/no corrientes) son aquellos que tienen una vida útil esperada superior a un año y no están destinados a una venta rápida (como el edificio, los hornos industriales o el mobiliario). Los activos fijos también están sujetos a depreciación.

¿Podrías dar 5 ejemplos concretos de activos de un restaurante?

- Inventario de alimentos y bebidas: Ingredientes frescos, productos secos, vinos, licores.

- Equipamiento de cocina: Hornos, refrigeradores, estufas, lavavajillas industriales.

- Mobiliario del comedor: Mesas, sillas, barras, elementos decorativos.

- Sistemas de punto de venta (POS): Hardware y software para gestionar pedidos y pagos.

- La marca registrada del restaurante: El nombre y el logo que lo identifican y le dan valor en el mercado.

En resumen, los activos son el corazón financiero de tu restaurante. Son todo lo que tu negocio posee y controla que tiene valor monetario y que generará beneficios futuros. Al comprender su clasificación (a corto o largo plazo), cómo se ven afectados por la depreciación y su papel en el balance general, estarás mejor equipado para gestionar tus finanzas, tomar decisiones estratégicas y asegurar la prosperidad de tu establecimiento gastronómico. Una gestión de activos sólida es sinónimo de un negocio bien cimentado y preparado para el éxito a largo plazo.

Si quieres conocer otros artículos parecidos a Activos en Restaurantes: Guía Esencial para el Éxito puedes visitar la categoría Gastronomía.