19/09/2024

En el vibrante mundo de la gastronomía y la hostelería, comprender la fiscalidad es tan crucial como dominar el arte culinario. Uno de los impuestos más relevantes y, a menudo, fuente de dudas para propietarios y consumidores, es el Impuesto sobre el Valor Añadido, comúnmente conocido como IVA. Este gravamen indirecto, que recae sobre los bienes y servicios, juega un papel fundamental en la estructura de precios y la rentabilidad de cualquier establecimiento, desde el pequeño bar de tapas hasta el restaurante de alta cocina.

El IVA no es un impuesto que se aplique directamente a las personas, a diferencia de otros como el IRPF. Su naturaleza indirecta significa que es el consumidor final quien lo soporta, aunque es el empresario quien lo recauda y lo ingresa a la Administración Pública. Para el sector hostelero, conocer a fondo sus implicaciones no solo es una obligación legal, sino una herramienta esencial para una gestión financiera eficiente y transparente.

- El IVA en la Restauración Española: Un Tipo Reducido para Impulsar el Consumo

- Comprendiendo los Tipos de IVA en España: Una Visión General

- Transparencia Obligatoria: El IVA en Menús y Facturas

- Casos Particulares: Cuando el IVA No es lo que Parece

- Dominando el Cálculo del IVA en tu Negocio de Hostelería

- Preguntas Frecuentes sobre el IVA en Restaurantes

- ¿Qué IVA se aplica a las bebidas alcohólicas o azucaradas si se venden en un restaurante?

- ¿Es obligatorio incluir el IVA en la carta de mi restaurante o local?

- ¿El IVA en restaurantes ha cambiado recientemente o se prevén cambios?

- ¿Qué es el IGIC y cómo afecta a los restaurantes en Canarias?

- ¿Qué IVA aplico si la factura no solo incluye productos o servicios relacionados con la restauración, sino también otras actividades?

- ¿Debo desglosar el IVA en cada producto de la carta?

- ¿El impuesto al consumo aplica en España?

El IVA en la Restauración Española: Un Tipo Reducido para Impulsar el Consumo

La fiscalidad del sector hostelero en España se beneficia de un tipo de IVA específico que busca equilibrar la recaudación con el fomento del consumo y el turismo. Históricamente, el IVA aplicado a los servicios de restaurantes, bares y cafeterías ha sido objeto de debate, pero en la actualidad, y desde hace varios años, se mantiene en un tipo reducido que es de gran relevancia para la competitividad del sector.

Específicamente, el IVA que afecta a los restaurantes y, en general, a todos los servicios de hostelería en la península y Baleares, es del 10 %. Este tipo impositivo reducido es una ventaja significativa, ya que se aplica a la totalidad del servicio ofrecido, independientemente de los productos individuales que lo compongan. Esto significa que si un cliente pide un plato de paella, una botella de vino y un postre, el conjunto de la cuenta estará gravado con ese 10% de IVA. Esta uniformidad simplifica enormemente la facturación y la gestión para los hosteleros, evitando la complejidad de aplicar diferentes tipos de IVA a cada componente de la comanda.

Es importante destacar que esta tasa se aplica a todo tipo de establecimientos, ya sean gestionados por autónomos, pequeñas empresas o grandes cadenas de restauración. La clave radica en la naturaleza del servicio: si la actividad principal es la venta de alimentos y bebidas para consumo inmediato en el local, o para llevar, bajo la categoría de hostelería, el 10% es el tipo aplicable.

La Particularidad de las Islas Canarias: El Impuesto General Indirecto Canario (IGIC)

Mientras que en la península y las Islas Baleares rige el IVA, las Islas Canarias cuentan con su propio sistema tributario indirecto: el Impuesto General Indirecto Canario (IGIC). Aunque conceptualmente similar al IVA, el IGIC tiene sus propias particularidades en cuanto a tipos impositivos y regulaciones. Para los servicios de restauración y hostelería en Canarias, el IGIC aplicable es del 6,5 %. Esta diferencia porcentual es clave para los negocios y consumidores en el archipiélago, reflejando una política fiscal adaptada a su régimen económico especial.

Comprendiendo los Tipos de IVA en España: Una Visión General

Para entender mejor por qué el sector hostelero se beneficia de un tipo reducido, es útil conocer la estructura general del IVA en España. Este impuesto se clasifica en tres tipos principales, cada uno diseñado para gravar diferentes categorías de bienes y servicios según su consideración social o de primera necesidad:

- IVA General (21 %): Este es el tipo por defecto y se aplica a la gran mayoría de productos y servicios que no tienen una consideración especial. Ejemplos incluyen ropa, electrodomésticos, servicios de telecomunicaciones, bebidas alcohólicas (fuera de un servicio de hostelería), productos electrónicos, tabaco, servicios de peluquería, entre muchos otros.

- IVA Reducido (10 %): Se aplica a bienes y servicios que, sin ser de primera necesidad, son considerados de carácter social o básico. Aquí es donde se encuadran los alimentos (salvo los considerados de primera necesidad), el agua, los medicamentos de uso humano, la compra de viviendas, ciertos servicios de transporte de viajeros, espectáculos culturales y, por supuesto, los servicios de hostelería, restaurantes y catering.

- IVA Superreducido (4 %): Este tipo se reserva para productos y servicios considerados de primera necesidad o esenciales para la vida cotidiana. Incluye alimentos básicos como pan, leche, huevos, frutas y verduras, así como libros, periódicos, revistas, medicamentos de uso humano (en algunos casos específicos), vehículos para personas con movilidad reducida y prótesis.

Esta distinción es fundamental para los negocios, ya que determina el margen con el que deben operar y cómo deben repercutir el impuesto al cliente final.

Tabla Comparativa de Tipos de IVA en España

| Tipo de IVA | Porcentaje | Ejemplos de Aplicación |

|---|---|---|

| General | 21% | Ropa, alcohol (en tienda), electrónica, servicios de peluquería. |

| Reducido | 10% | Servicios de hostelería, alimentos (en supermercado, no básicos), agua, medicamentos (ciertos), transporte. |

| Superreducido | 4% | Pan, leche, huevos, frutas, verduras, libros, periódicos, medicamentos (básicos). |

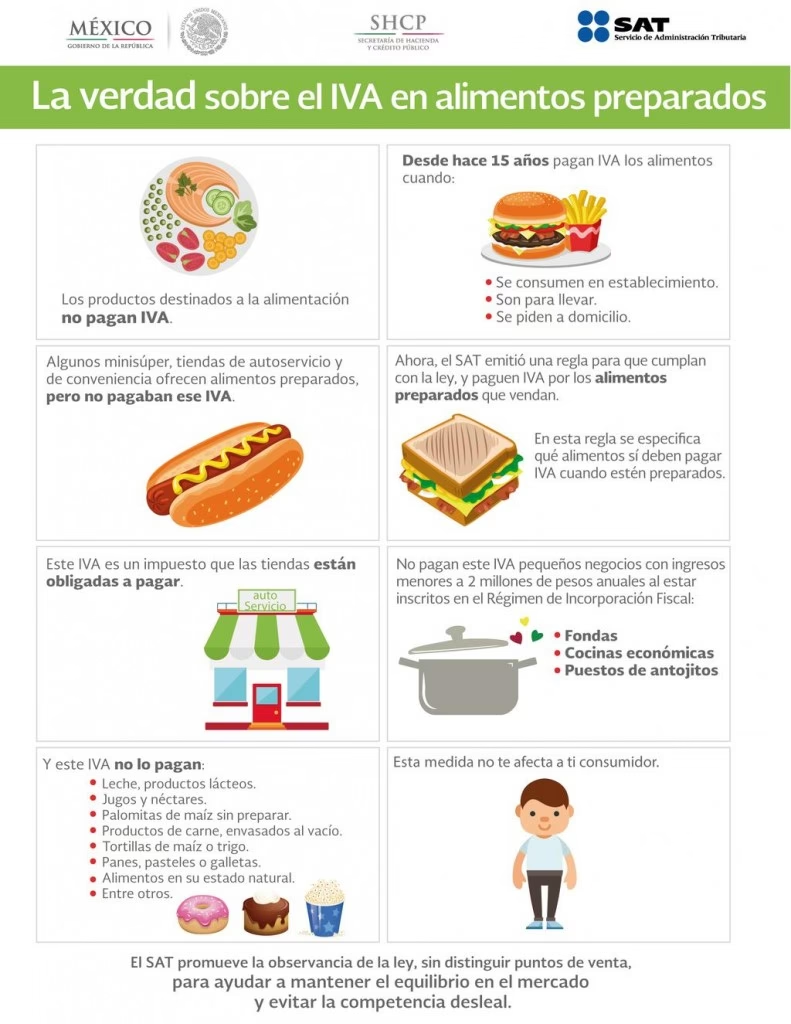

Una de las obligaciones más importantes para los establecimientos de hostelería es la transparencia en los precios. La Ley 44/2006, de mejora de la protección de los consumidores y usuarios, es muy clara al respecto: la carta de los restaurantes y otros establecimientos de hostelería deben incluir el precio final y completo de lo que ofertan. Esto significa que el precio que el cliente ve en el menú o en la carta ya debe llevar el IVA incluido.

No es permisible mostrar precios sin IVA y luego añadirlo al final de la cuenta, a menos que se indique de forma clara y visible que el IVA no está incluido. Sin embargo, la práctica común y la recomendación general es que el precio mostrado sea el precio final que el cliente pagará. Esto evita confusiones, reclamaciones y garantiza una experiencia de cliente fluida y honesta. Esta obligación se extiende a todos los elementos donde se muestre el precio: cartas, pizarras, menús del día, tickets y facturas.

El cumplimiento de esta normativa no solo es una cuestión legal, sino también una estrategia de confianza con el consumidor. Un cliente informado es un cliente satisfecho y, probablemente, recurrente. La claridad en los precios es un pilar de la buena atención al cliente en el sector de la restauración.

Casos Particulares: Cuando el IVA No es lo que Parece

Aunque la regla general para la hostelería es el 10% de IVA, existen situaciones especiales donde la actividad principal del establecimiento puede modificar el tipo impositivo aplicado. No todos los locales que sirven comidas y bebidas son considerados exclusivamente del sector de la restauración a efectos fiscales.

Un ejemplo clásico de esta situación es el de un karaoke que ofrece también servicio de bar y algunas tapas. Si la actividad principal de este establecimiento es el entretenimiento (karaoke, música en vivo, discoteca), y la venta de comida y bebida es solo un servicio complementario a esa actividad principal, entonces el IVA aplicable a la totalidad de los servicios (incluida la comida y bebida) podría ser el tipo general del 21 %. La razón es que la función primordial del negocio no es la restauración, sino el ocio y el divertimento, actividades que están gravadas con el tipo general.

Esta distinción subraya la importancia de definir correctamente la actividad económica principal de un negocio. Es fundamental para el empresario hostelero clasificar su negocio de manera adecuada para evitar errores fiscales que puedan derivar en sanciones. En caso de duda, consultar con un asesor fiscal especializado en el sector es la mejor opción para asegurar el cumplimiento normativo.

Una Mirada Rápida a Otros Impuestos al Consumo: El Caso de Colombia

Aunque el enfoque principal de este artículo es el IVA en España, es interesante observar cómo otros países aplican impuestos similares al consumo en el sector gastronómico. Por ejemplo, en Colombia, existe el "Impuesto Nacional al Consumo" (INC) que afecta a la venta de bienes o servicios en ciertos sectores, incluida la gastronomía. La tarifa estándar del INC para restaurantes en Colombia es del 8 %, con algunas excepciones según el tipo de establecimiento o producto. Este impuesto también es responsabilidad del establecimiento recaudarlo y entregarlo al Estado. Esta comparación nos ayuda a entender que, aunque el concepto de gravar el consumo es global, las particularidades y porcentajes varían significativamente de un país a otro.

Dominando el Cálculo del IVA en tu Negocio de Hostelería

Saber cómo calcular el IVA es una habilidad básica para cualquier hostelero, tanto para fijar precios como para la facturación. A continuación, te explicamos cómo hacerlo de manera sencilla:

Cómo Calcular el Precio Total con IVA Incluido (Partiendo del Precio sin IVA)

Si tienes un precio base (sin IVA) y quieres añadirle el IVA para obtener el precio final de venta, el cálculo es directo:

- Para el IVA reducido del 10 % (el más común en hostelería): Multiplica el precio sin IVA por 1.10.Por ejemplo, si un plato cuesta 9 € sin IVA, el precio final con IVA será 9 € * 1.10 = 9.90 €.

- Para el IVA general del 21 %: Multiplica el precio sin IVA por 1.21.Ejemplo: Si un servicio complementario que se grava al 21% cuesta 10 € sin IVA, el precio final será 10 € * 1.21 = 12.10 €.

- Para el IVA superreducido del 4 %: Multiplica el precio sin IVA por 1.04.Ejemplo: Un producto básico para llevar que se grava al 4% y cuesta 5 € sin IVA, su precio final será 5 € * 1.04 = 5.20 €.

Cómo Calcular un Precio sin IVA (Partiendo del Precio con IVA Incluido)

Si conoces el precio final (con IVA incluido) y necesitas saber cuánto corresponde al precio base sin IVA o cuánto es el IVA repercutido, el cálculo es una simple división:

- Para el IVA reducido del 10 %: Divide el precio con IVA entre 1.10.Por ejemplo, si un plato se vende a 11 €, el precio sin IVA es 11 € / 1.10 = 10 €. El IVA sería 1 €.

- Para el IVA general del 21 %: Divide el precio con IVA entre 1.21.Ejemplo: Si un producto se vende a 24.20 €, el precio sin IVA es 24.20 € / 1.21 = 20 €. El IVA sería 4.20 €.

- Para el IVA superreducido del 4 %: Divide el precio con IVA entre 1.04.Ejemplo: Si un producto se vende a 5.20 €, el precio sin IVA es 5.20 € / 1.04 = 5 €. El IVA sería 0.20 €.

Estas fórmulas son esenciales para la gestión diaria de precios, la emisión de facturas y la planificación financiera de tu restaurante.

Preguntas Frecuentes sobre el IVA en Restaurantes

¿Qué IVA se aplica a las bebidas alcohólicas o azucaradas si se venden en un restaurante?

Aunque fuera de un establecimiento de hostelería estas bebidas puedan llevar un IVA del 21%, dentro del restaurante, como parte del servicio de hostelería, se aplica el IVA reducido del 10% a la totalidad de la cuenta, incluyendo estas bebidas.

¿Es obligatorio incluir el IVA en la carta de mi restaurante o local?

Sí, la ley exige que el precio mostrado en la carta o menú sea el precio final, con el IVA ya incluido. Si no se hace así, debe indicarse de forma muy clara que el precio no incluye el IVA, pero es una práctica poco recomendada y puede generar desconfianza en el cliente.

¿El IVA en restaurantes ha cambiado recientemente o se prevén cambios?

En los últimos años, el tipo de IVA reducido del 10% para los servicios de hostelería se ha mantenido estable en España y no hay indicios de que vaya a modificarse a corto plazo.

¿Qué es el IGIC y cómo afecta a los restaurantes en Canarias?

El IGIC es el Impuesto General Indirecto Canario, el equivalente al IVA en las Islas Canarias. Para los servicios de restauración y hostelería en esta comunidad autónoma, el tipo de IGIC aplicable es del 6,5%, en lugar del 10% de IVA de la península y Baleares.

¿Qué IVA aplico si la factura no solo incluye productos o servicios relacionados con la restauración, sino también otras actividades?

En estos casos, el IVA se aplica en función de la actividad principal del establecimiento. Si la restauración es secundaria a otra actividad (como un karaoke o un local de ocio), el IVA de la actividad principal (que podría ser el 21%) podría aplicarse a toda la cuenta, incluyendo la comida y bebida.

¿Debo desglosar el IVA en cada producto de la carta?

No es necesario desglosar el IVA en cada producto individual de la carta. Lo que es obligatorio es que el precio final que el cliente ve ya incluya el IVA. En la factura o ticket final sí se suele desglosar el total del IVA aplicado.

¿El impuesto al consumo aplica en España?

No, el “Impuesto al Consumo” como tal, con esa denominación específica y características, es un tributo que se aplica en otros países como Colombia. En España, el impuesto indirecto principal que grava el consumo es el IVA.

En conclusión, el IVA es un elemento ineludible en la gestión de cualquier restaurante. Comprender su funcionamiento, sus tipos y las obligaciones legales asociadas no solo garantiza el cumplimiento fiscal, sino que también contribuye a la transparencia y la confianza con el cliente. Una correcta gestión del IVA es sinónimo de una buena salud financiera para cualquier negocio hostelero.

Si quieres conocer otros artículos parecidos a El IVA en Restaurantes: Clave Fiscal para tu Negocio puedes visitar la categoría Gastronomía.