05/12/2024

En el fascinante mundo de la contabilidad empresarial, donde cada céntimo cuenta y cada decisión financiera puede marcar el rumbo del éxito, es fundamental comprender a fondo la naturaleza de los gastos. Más allá de simplemente registrar ingresos y egresos, la verdadera maestría reside en desglosar y analizar cada partida. Una de las clasificaciones más vitales, y a menudo malinterpretada, es la distinción entre costos directos e indirectos. Dominar esta diferencia no solo te proporcionará una visibilidad sin precedentes sobre la salud financiera de tu negocio, sino que también te permitirá tomar decisiones estratégicas que impulsen la verdadera rentabilidad.

Imagina tu empresa como un organismo vivo. Cada gasto es como una arteria por la que fluye el dinero. Algunos gastos son el corazón mismo de tu producción, directamente vinculados a lo que vendes. Otros son los pulmones, el hígado o el sistema nervioso: vitales para que todo funcione, pero no directamente responsables de la creación del producto final. Comprender esta anatomía financiera es el primer paso para una gestión empresarial eficiente y consciente.

- Costos Directos: El Pulso de tu Producción

- Costos Indirectos: Los Cimientos que Sostienen la Operación

- ¿Fijos o Variables? Otra Dimensión Clave de los Costos

- Ejemplos Prácticos: La Empresa de Botellas de Agua

- Tabla Comparativa: Directos vs. Indirectos

- La Digitalización: Una Herramienta para la Gestión de Costos

- Preguntas Frecuentes sobre Costos Empresariales

- ¿Cuál es la principal diferencia entre costos directos e indirectos?

- ¿Por qué es importante distinguir entre estos dos tipos de costos?

- ¿Puede un costo ser directo y fijo al mismo tiempo?

- ¿Cómo afectan los costos indirectos a la fijación de precios de un producto?

- ¿Cómo puedo identificar mejor los costos en mi empresa?

Costos Directos: El Pulso de tu Producción

Los costos directos son, por definición, aquellos gastos necesarios e ineludibles que están intrínsecamente ligados a la fabricación de un producto específico o a la provisión de un servicio particular. Son los que inciden de forma directa en la producción y, por ende, en la fijación del precio final al consumidor. Si fabricas sillas, la madera, los tornillos y el salario del carpintero que las ensambla son costos directos. Si ofreces un servicio de consultoría, las horas de trabajo dedicadas directamente al proyecto de un cliente son un costo directo.

Estos gastos son fácilmente imputables a un único elemento contable, ya sea un producto, un servicio, un departamento o incluso un cliente específico. Esto significa que puedes identificar con claridad para qué resultado se incurrió en ese costo y por qué fue necesario. Su análisis detallado es crucial no solo para establecer un precio de venta justo y competitivo, sino también para evaluar la eficiencia de tus procesos productivos y la rentabilidad individual de cada línea de negocio o proyecto. Por ejemplo, si tienes un departamento que produce un tipo específico de software, los salarios de los desarrolladores asignados a ese software, las licencias de herramientas de desarrollo específicas para ese proyecto y el alojamiento web de ese software, son costos directos a ese departamento y producto.

Ejemplos de Costos Directos:

- Materias Primas: La tela para una prenda de vestir, los ingredientes para un plato de restaurante, el metal para una pieza mecánica.

- Mano de Obra Directa: Los salarios de los operarios de una fábrica, los programadores de un software específico, los estilistas en una peluquería.

- Suministros Directos: Combustible para la maquinaria de producción, envases y embalajes específicos para el producto.

- Servicios Directos: Transporte de materias primas a la fábrica, subcontratación de un proceso específico de producción, comisiones por ventas directamente relacionadas con un producto.

- Alquiler de Maquinaria Específica: Si alquilas una máquina solo para producir un tipo de artículo, ese alquiler es directo a ese artículo.

Costos Indirectos: Los Cimientos que Sostienen la Operación

A diferencia de los directos, los costos indirectos son aquellos gastos que, aunque son absolutamente necesarios para el funcionamiento general de la empresa, no pueden ser imputados de forma directa y exclusiva a un producto o servicio específico. Son los costos que mantienen la empresa en funcionamiento 'entre bastidores', respaldando las operaciones diarias, los procesos de equipo y los flujos de trabajo en toda la organización. No están directamente integrados en la fabricación de un bien o la prestación de un servicio, pero sin ellos, la empresa simplemente no podría operar de manera efectiva.

Piensa en la electricidad de la oficina, el salario del personal administrativo, el alquiler de las oficinas corporativas o las campañas de marketing generales. Estos gastos benefician a toda la organización, no solo a la producción de una unidad de producto. Aunque una empresa podría, teóricamente, existir sin parte de ellos (por ejemplo, sin una campaña de marketing muy agresiva o sin el software de contabilidad más avanzado), su ausencia haría que las operaciones fueran mucho menos eficientes, y el crecimiento, muy difícil. Las herramientas de gestión, las licencias de software contable o de diseño gráfico, el mantenimiento general de las instalaciones o los gastos de viaje de la dirección para reuniones generales, son ejemplos claros de costos indirectos.

Ejemplos de Costos Indirectos:

- Salarios Administrativos: Gerentes, contables, personal de recursos humanos, secretarias.

- Alquiler de Oficinas Generales: El costo del espacio donde se realizan las funciones administrativas y de apoyo.

- Servicios Públicos Generales: Electricidad, agua, gas para las instalaciones generales (no de producción específica).

- Mantenimiento General: Reparaciones de la oficina, limpieza, seguridad.

- Suministros de Oficina: Papelería, tóner, material de limpieza.

- Marketing y Publicidad: Campañas de marca generales, mantenimiento del sitio web corporativo, relaciones públicas.

- Depreciación de Activos Fijos: Depreciación de edificios, mobiliario de oficina, equipos informáticos utilizados por toda la empresa.

- Seguros: Seguros de responsabilidad civil, seguros de propiedad de la empresa.

- Gastos Legales y Contables: Honorarios de abogados y auditores.

- Intereses Bancarios: Intereses de préstamos para la operación general de la empresa.

¿Fijos o Variables? Otra Dimensión Clave de los Costos

Además de la clasificación en directos e indirectos, los costos también pueden categorizarse como fijos o variables. Esta segunda clasificación se refiere a cómo el gasto se comporta en relación con el nivel de actividad o producción de la empresa.

- Costos Fijos: Son aquellos gastos cuyo importe se mantiene estable, o relativamente estable, durante un período de tiempo determinado, independientemente del volumen de producción o ventas. Ejemplos típicos incluyen el alquiler de una fábrica o una oficina, los salarios del personal administrativo (que no varían con la producción), la depreciación de la maquinaria o los seguros. Estos costos deben pagarse incluso si la empresa no produce nada.

- Costos Variables: Son los gastos que fluctúan en proporción directa al volumen de producción o ventas. Cuanto más se produce o vende, mayores son estos costos. Las materias primas son el ejemplo clásico: a más unidades producidas, más materia prima se necesita. Otros ejemplos incluyen la mano de obra directa (si se paga por unidad producida), las comisiones por ventas o los costos de embalaje.

Es importante destacar que no hay una correlación estricta entre estas dos clasificaciones. Es un error común pensar que los costos directos son siempre variables y los indirectos son siempre fijos. En realidad, tanto los costos directos como los indirectos pueden ser fijos o variables. Por ejemplo, el salario de un supervisor de producción es un costo directo (a la producción) pero fijo (no varía con cada unidad producida). El gasto en publicidad de una campaña específica para un producto nuevo (costo indirecto) puede ser fijo si se contrata por un monto específico, o variable si se paga por clic o por resultado. La clave está en comprender la naturaleza de cada gasto para una mejor estrategia de gestión.

Ejemplos Prácticos: La Empresa de Botellas de Agua

Para ilustrar estas diferencias de manera más clara, consideremos el caso de una empresa ficticia que se dedica a la producción y venta de botellas de agua embotellada.

Costos Directos para Establecer el Precio de una Botella:

Estos son los gastos que se pueden atribuir directamente a la producción de cada botella individual de agua y que repercuten directamente en su precio de venta:

- Compra de Materias Primas: El costo del plástico para fabricar la botella, las etiquetas con la marca, el tapón, y el cartón para el embalaje de las unidades. Si no se produce una botella, no se incurre en este gasto.

- Agua Potable: El costo del agua en sí misma, que es el contenido principal del producto.

- Mano de Obra Directa: Los salarios de los empleados de la línea de producción que operan la maquinaria de llenado, etiquetado y empaquetado. Su trabajo está directamente ligado a la creación de cada botella.

- Alquiler del Almacén de Producción y Estocaje: Si una parte del almacén está dedicada exclusivamente a la línea de producción de botellas y al almacenamiento del producto terminado antes de su distribución.

- Impuestos y Tasas Fijas sobre el Producto: Como las tasas de embotellado o las comisiones fijas por el uso de terminales de punto de venta (TPV) por cada unidad vendida.

- Transporte Directo: Los costos de transportar las materias primas (plástico, etiquetas) a la fábrica, y los costos de enviar las botellas terminadas desde la fábrica a los distribuidores o puntos de venta.

Costos Indirectos a los que la Empresa no Podrá Escapar:

Estos gastos son necesarios para la operación global de la empresa, pero no se vinculan directamente a la producción de una botella específica. Benefician a toda la organización:

- Publicidad y Marketing General: Las campañas publicitarias en televisión, redes sociales o vallas publicitarias que promueven la marca de agua en general, no una botella específica. El mantenimiento del sitio web corporativo de la empresa.

- Gastos por Intereses de Préstamos Bancarios: Si la empresa solicitó un préstamo para iniciar sus operaciones o para una expansión general, los intereses se consideran un costo indirecto, ya que benefician a la empresa en su conjunto y no a la producción de una unidad particular.

- Inversiones para Mejorar las Instalaciones: Remodelaciones de las oficinas administrativas, compra de nuevo mobiliario para el personal de ventas o mejoras en el sistema de climatización de la planta que benefician a todos los departamentos.

- Gastos de Viaje de la Dirección: Los viajes que los responsables de la empresa realizan para buscar nuevos inversores, asistir a ferias del sector, o reuniones con proveedores de servicios generales (no de materias primas directas).

- Compra de Software Empresarial: Licencias de software para los departamentos de contabilidad, recursos humanos, gestión de clientes (CRM) o sistemas de planificación de recursos empresariales (ERP) que son utilizados por múltiples áreas de la empresa.

- Salarios del Personal Administrativo y de Ventas: Los sueldos de los contadores, el personal de recursos humanos, los gerentes de ventas (si su sueldo no es por comisión directa por botella), o el personal de limpieza de las oficinas.

- Servicios de Auditoría y Asesoría Legal: Los honorarios pagados a firmas externas para auditorías financieras o asesoramiento legal general de la empresa.

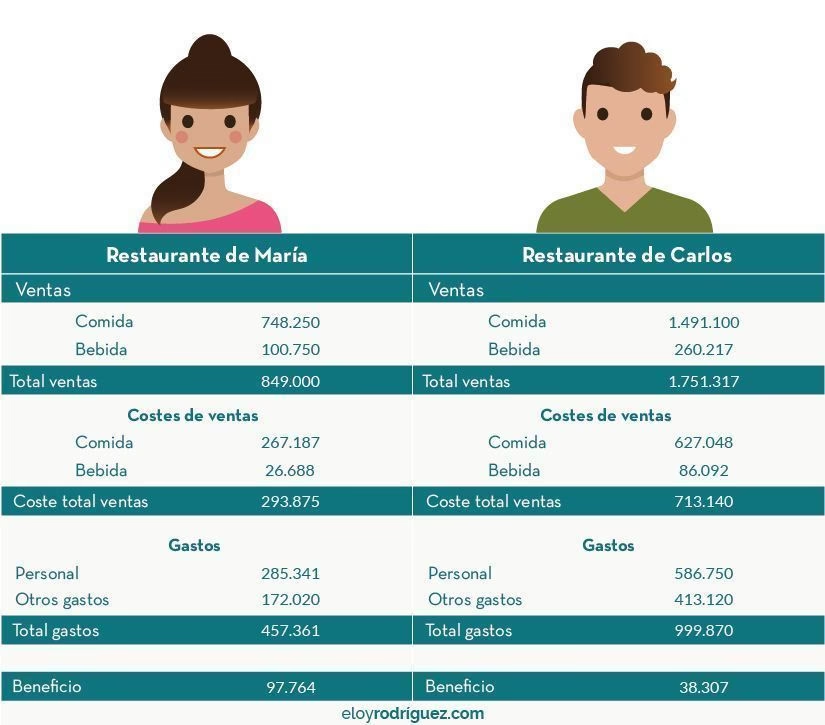

Tabla Comparativa: Directos vs. Indirectos

| Característica | Costo Directo | Costo Indirecto |

|---|---|---|

| Definición Principal | Gastos directamente atribuidos a un producto/servicio específico. | Gastos necesarios para la operación general del negocio, no directamente atribuibles. |

| Imputabilidad | Fácilmente asignable a una unidad o línea de producción. | Beneficia a toda la organización, difícil de asignar a una unidad específica. |

| Impacto en el Precio | Incide directamente en la fijación del precio de venta del producto/servicio. | No incide directamente en el precio de un producto, pero es parte del costo total de operar. |

| Control y Gestión | Permite evaluar la rentabilidad individual de cada producto/servicio. | Permite evaluar la eficiencia operativa y el costo de mantener la empresa. |

| Ejemplos Clave | Materias primas, mano de obra directa, transporte de producción. | Alquiler de oficinas generales, salarios administrativos, marketing general. |

La Digitalización: Una Herramienta para la Gestión de Costos

En la era actual, la capacidad de gestionar y analizar los costos de manera eficiente es más crucial que nunca. Afortunadamente, la tecnología nos ofrece soluciones potentes para esta tarea. La digitalización y la automatización de los procesos financieros se han convertido en aliados indispensables para maximizar la eficiencia operativa, tanto en la gestión de costos directos como indirectos.

Herramientas de gestión de gastos y aprovisionamiento, por ejemplo, permiten una visibilidad completa de cada factura, cada pago con tarjeta y cada informe de gastos, sin importar quién lo realice o desde dónde. Esto es particularmente útil para los costos indirectos, que a menudo son dispersos y difíciles de rastrear. Al centralizar la información, las empresas pueden identificar patrones de gasto, detectar gastos superfluos o innecesarios, y optimizar las asignaciones presupuestarias.

Para los equipos de gasto directo, la automatización significa una agilización en los procesos de adquisición y pago de materias primas o servicios de producción. Los equipos financieros pueden optimizar las asignaciones presupuestarias, negociar mejores acuerdos con proveedores basados en datos precisos de gasto, y analizar el comportamiento de mayor gasto para encontrar oportunidades de ahorro. A nivel contable, la digitalización no solo reduce drásticamente los tiempos de gestión, sino que también minimiza el riesgo de error humano, asegurando una mayor precisión en los registros y, en última instancia, una comprensión más clara de la verdadera rentabilidad empresarial.

Preguntas Frecuentes sobre Costos Empresariales

¿Cuál es la principal diferencia entre costos directos e indirectos?

La principal diferencia radica en su atribución. Los costos directos pueden ser directamente rastreados y asignados a un producto, servicio o departamento específico. Los costos indirectos, por otro lado, no pueden ser directamente atribuidos a una unidad específica de producción, sino que benefician a la operación general de la empresa.

¿Por qué es importante distinguir entre estos dos tipos de costos?

Distinguir entre costos directos e indirectos es crucial para: establecer precios de venta adecuados, calcular la verdadera rentabilidad de productos o servicios individuales, tomar decisiones estratégicas sobre la producción o la expansión, identificar áreas de gasto excesivo y mejorar la eficiencia operativa general de la empresa.

¿Puede un costo ser directo y fijo al mismo tiempo?

Sí, absolutamente. Por ejemplo, el salario de un supervisor de línea de producción es un costo directo (porque está ligado a la producción) pero a menudo es fijo (no varía con cada unidad producida, sino que se paga mensualmente). Otro ejemplo sería el alquiler de una maquinaria específica utilizada exclusivamente para un producto, que es un costo directo pero fijo.

¿Cómo afectan los costos indirectos a la fijación de precios de un producto?

Aunque los costos indirectos no se asignan directamente a un producto, sí deben ser cubiertos por los ingresos de la empresa. Para fijar un precio de venta adecuado, una empresa no solo debe cubrir sus costos directos (margen bruto), sino también una porción de sus costos indirectos (gastos operativos) para asegurar la rentabilidad neta. Se suelen asignar a los productos mediante métodos de prorrateo o tasas de aplicación basadas en alguna métrica (horas de mano de obra, horas máquina, etc.).

¿Cómo puedo identificar mejor los costos en mi empresa?

Para identificar mejor los costos, es fundamental llevar una contabilidad detallada y clasificar cada gasto en el momento de su registro. Realizar análisis periódicos de gastos, utilizar software de gestión financiera y, si es posible, consultar con expertos contables, puede ayudarte a obtener una imagen clara y precisa de dónde va tu dinero.

En resumen, la comprensión profunda de los costos directos e indirectos es más que un ejercicio contable; es una herramienta de gestión poderosa. Permite a las empresas no solo sobrevivir, sino prosperar, optimizando sus recursos, mejorando sus márgenes y construyendo un futuro financiero sólido y predecible. La clave está en la identificación, el análisis y, cada vez más, la digitalización de estos procesos.

Si quieres conocer otros artículos parecidos a Costos Directos e Indirectos: Clave para tu Negocio puedes visitar la categoría Gastronomía.