19/02/2026

En el fascinante, pero a veces intrincado, universo de los negocios, existen términos que a menudo se confunden, llevando a interpretaciones erróneas que pueden impactar significativamente la salud financiera de una empresa. Uno de los pares más comunes de conceptos malinterpretados es el de costos y gastos. Aunque a primera vista puedan parecer sinónimos o elementos intercambiables, su distinción es fundamental para cualquier emprendedor, gerente o profesional que aspire a comprender y optimizar la gestión económica de una organización. Navegar por las aguas del mercado financiero exige un lenguaje preciso, y dominar estas diferencias es el primer paso hacia una contabilidad impecable y una toma de decisiones estratégica.

La correcta interpretación y aplicación de estos conceptos no solo es una cuestión de terminología, sino un pilar sobre el cual se asienta el buen funcionamiento y la sostenibilidad de cualquier compañía. Un entendimiento profundo de qué va en cada categoría permite no solo llevar una contabilidad precisa, sino también realizar análisis de rentabilidad, fijar precios competitivos, elaborar presupuestos realistas y, en última instancia, asegurar la prosperidad del negocio. Acompáñanos en este recorrido para desglosar en profundidad las diferencias entre costos y gastos, y cómo aplicar estos conceptos cruciales en el dinámico mundo empresarial.

¿Qué son los Gastos? Una Mirada Detallada a los Egresos Operacionales

En términos generales, un gasto se define como la disminución del patrimonio de una organización. Es, en esencia, un egreso de dinero que no se recupera directamente a través de la venta de un producto o servicio específico, pero que es indispensable para el funcionamiento y soporte de las actividades empresariales. Los gastos son desembolsos necesarios para que la empresa pueda operar día a día, independientemente de si se produce o se vende. Su propósito principal es mantener la operatividad y la estructura administrativa del negocio.

Podemos clasificar los gastos de diversas maneras para una mejor comprensión:

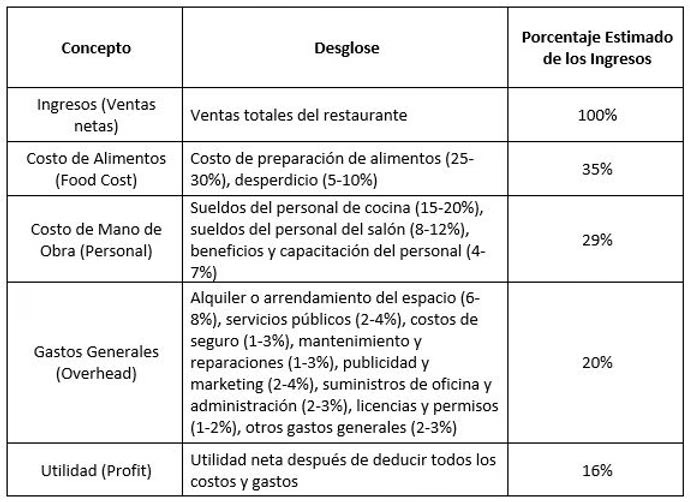

- Gastos Operacionales: Estos son todos aquellos egresos de dinero que tienen como fin el beneficio directo para el negocio y que, aunque no se recuperen directamente, contribuyen a la generación de ingresos a posteriori. Son vitales para el funcionamiento diario. Ejemplos claros incluyen los gastos administrativos, como los honorarios de personal de oficina, el costo de capacitaciones para empleados, la compra de papelería y suministros de oficina, el pago de servicios básicos como la luz, el agua y el teléfono de las oficinas administrativas, o las inversiones en publicidad y marketing para promocionar los productos o servicios de la empresa. También se incluyen aquí los sueldos del personal de ventas o de gerencia, los alquileres de oficinas y los seguros generales de la empresa.

- Gastos No Operacionales: A diferencia de los operacionales, estos gastos no están directamente relacionados con la actividad principal del negocio ni con la generación de ingresos, pero son de vital importancia para su funcionamiento legal y financiero. El ejemplo más común es el pago de impuestos gubernamentales. Otros ejemplos pueden ser los intereses pagados por préstamos bancarios, las pérdidas por la venta de activos o las donaciones realizadas.

- Gastos Fijos: Son aquellos que permanecen constantes, independientemente del nivel de producción o ventas que realice la empresa. No importa si la compañía no logra vender un solo servicio o artículo en el mes, estos gastos deberán ser cancelados de todas formas. Su cuantía no varía con el volumen de actividad. Ejemplos típicos son el alquiler de la oficina administrativa, los salarios fijos del personal administrativo o de contabilidad, las primas de seguros, la amortización de activos fijos o las licencias de software anuales.

- Gastos Variables: A diferencia de los fijos, estos gastos sí varían en proporción directa o indirecta con el volumen de actividad de la empresa. Su importe puede cambiar en días, semanas, meses o años, dependiendo de la fluctuación en la producción o las ventas. Aunque en el contexto general de 'gastos' se suelen mencionar, es crucial notar que algunos elementos, como las materias primas para la producción o la mano de obra directa, son más precisamente definidos como costos variables, no gastos, por su relación directa con el producto. Sin embargo, si hablamos de gastos variables, podríamos considerar las comisiones por ventas o los gastos de envío por cada unidad vendida.

¿Qué son los Costos? La Inversión Directa en la Creación de Valor

Por otro lado, los costos representan los egresos de una empresa directamente asociados con la producción de bienes o la prestación de servicios. Son la inversión obligatoria que se realiza para fabricar un producto o entregar un servicio, con la expectativa clara de que esta inversión generará un retorno de dinero al ser vendido el producto o servicio. Los costos son, por lo tanto, el valor económico de los recursos que se utilizan o consumen en el proceso productivo. Cuando un producto se vende, el costo asociado a su producción se convierte en el 'costo de ventas' y se deduce de los ingresos para calcular la ganancia bruta.

Los costos también se clasifican para su mejor entendimiento y gestión:

- Costos Variables: Como su nombre lo indica, varían directamente en proporción con los volúmenes de producción. Si la empresa produce más unidades, el costo variable total aumentará; si produce menos, disminuirá. Son inherentes a la fabricación de cada unidad de producto. Ejemplos incluyen el valor de las materias primas necesarias para cada artículo, la mano de obra directa (salarios de los trabajadores de la línea de producción que se pagan por unidad producida o por hora de trabajo directo en el producto) y los materiales de empaque que forman parte del producto final.

- Costos Directos: Son aquellos que se pueden vincular de forma clara y directa con la fabricación de un producto o la prestación de un servicio específico. Su identificación con el objeto de costo es inequívoca. La materia prima y la mano de obra directa son los ejemplos más claros de costos directos, ya que es fácil rastrear cuánto de cada uno se utiliza en la creación de una unidad de producto.

- Costos Indirectos: A diferencia de los directos, los costos indirectos no se relacionan directamente ni con la materia prima ni con la mano de obra directa de un producto específico, pero son necesarios para el proceso de producción en general. Son costos que se incurren en la fábrica, pero que no son atribuibles a una sola unidad de producto de manera sencilla. Ejemplos incluyen el alquiler de la fábrica, la electricidad y el agua de la planta de producción, los salarios de los supervisores de planta o el personal de mantenimiento de la maquinaria, la depreciación de la maquinaria de producción, y los costos de control de calidad o de los ingenieros de producción. Estos costos se asignan a los productos utilizando bases de reparto.

¿Cómo Diferenciar el Costo del Gasto en la Práctica?

Para poder realizar una diferenciación clara y práctica entre estos dos términos cruciales, es fundamental comprender su impacto en la generación de ingresos y en la estructura de valor de la empresa:

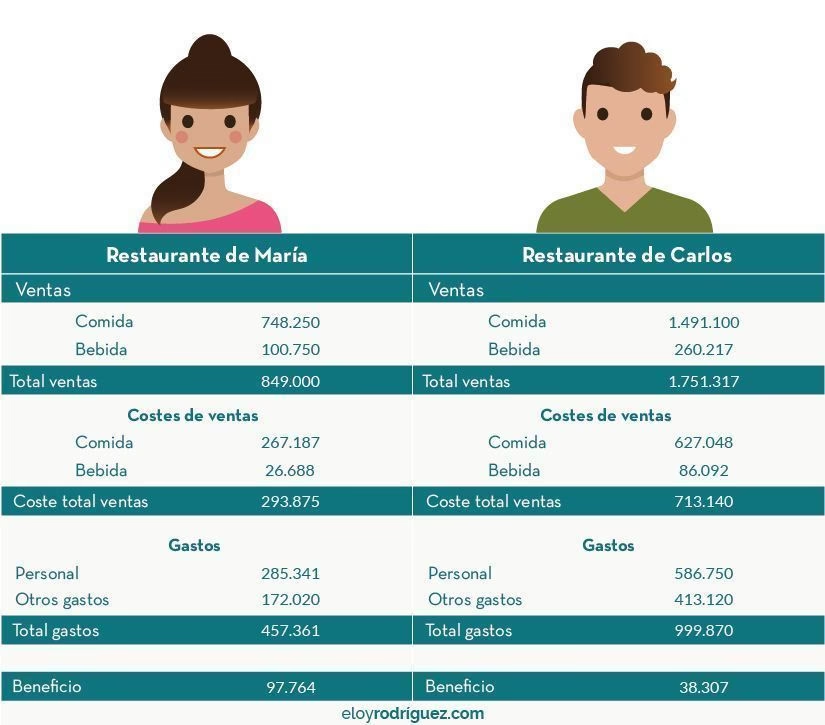

- El costo se refiere a los egresos de una empresa que están intrínsecamente ligados a la producción de bienes o la prestación de servicios. Es el dinero que se invierte para poder fabricar los productos, y por lo tanto, se espera que genere un retorno de dinero al venderse el producto o servicio. Cuando vendes el producto, el costo asociado se recupera.

- El gasto, por su parte, es el desembolso de la empresa para llevar a cabo sus actividades habituales, para que la empresa pueda funcionar y desarrollar sus labores cotidianas. Estos egresos no generan un retorno directo por la venta de un producto específico, sino que son necesarios para mantener la operación general del negocio. Un ejemplo claro son los pagos de servicios de la oficina administrativa: luz, gas y teléfono de las oficinas, o los salarios del personal administrativo.

La clave reside en la recuperabilidad y la relación con el producto vendido. Los costos son parte del valor del inventario hasta que el producto se vende, momento en el que se convierten en costo de ventas. Los gastos se registran directamente en el estado de resultados como egresos del período en que se incurren, sin expectativa de recuperación directa por la venta de un activo.

Tabla Comparativa: Costo vs. Gasto

| Característica | Costo | Gasto |

|---|---|---|

| Definición Principal | Inversión directa para producir un bien o servicio que se venderá. | Desembolso para el funcionamiento y soporte de la empresa. |

| Generación de Ingresos | Se recupera al vender el producto/servicio; genera ingresos. | No se recupera directamente; consume valor. |

| Relación con el Producto | Directamente incorporado en el valor del producto/servicio. | Necesario para la operación, pero no forma parte del producto. |

| Momento de Reconocimiento | Se activan en el balance (inventario) hasta la venta, luego van al costo de ventas. | Se registran directamente como egresos en el estado de resultados en el período en que se incurren. |

| Objetivo | Crear valor y obtener un beneficio por la venta. | Mantener la operatividad y soporte del negocio. |

| Ejemplos Típicos | Materia prima, mano de obra directa de producción, alquiler de fábrica, depreciación de maquinaria. | Alquiler de oficina, salarios administrativos, publicidad, luz de oficina, gastos de venta. |

Preguntas Frecuentes sobre Costos y Gastos

¿Por qué es tan importante diferenciar entre costos y gastos?

La diferenciación es crucial para una contabilidad precisa y una toma de decisiones informada. Permite calcular correctamente el margen bruto de tus productos (ingresos menos costos de ventas), determinar el punto de equilibrio de tu negocio, fijar precios de venta adecuados, y evaluar la rentabilidad real de cada línea de producto o servicio. Sin esta distinción, podrías estar subestimando o sobreestimando tus ganancias y tomando decisiones financieras erróneas que afecten la viabilidad de la empresa.

¿Un mismo concepto puede ser costo o gasto?

¡Absolutamente! La naturaleza de un desembolso a menudo depende del contexto y la función que cumple dentro de la empresa. Por ejemplo, el salario de un obrero que trabaja directamente en la línea de producción de un bien es un costo (mano de obra directa), ya que su trabajo está directamente vinculado a la creación del producto. Sin embargo, el salario del gerente administrativo de la oficina es un gasto (gasto administrativo), ya que su función es de soporte y no contribuye directamente a la producción de una unidad específica de producto. Otro ejemplo es la electricidad: la electricidad de la fábrica es un costo indirecto de producción, mientras que la electricidad de la oficina es un gasto administrativo.

¿Cómo afecta esta distinción a la rentabilidad de mi negocio?

Afecta directamente el cálculo de tu rentabilidad. Los costos de producción se restan de los ingresos por ventas para obtener la utilidad bruta. Los gastos operativos (administrativos y de venta) se restan de la utilidad bruta para llegar a la utilidad operativa. Una confusión entre ambos puede llevar a un cálculo incorrecto de estas métricas, lo que a su vez distorsiona la imagen financiera real de la empresa. Si no sabes cuánto te cuesta realmente producir algo, no podrás fijar un precio rentable ni identificar áreas de mejora en la eficiencia.

¿Qué sucede si confundo costos y gastos en mi contabilidad?

Confundir estos términos puede tener consecuencias graves. Puedes terminar con precios de venta incorrectos, lo que te hará perder competitividad o vender por debajo de tu rentabilidad deseada. La evaluación de proyectos o la expansión de líneas de negocio se basaría en datos erróneos. Además, puede llevar a una mala asignación de recursos, problemas con la declaración de impuestos y, en última instancia, a desequilibrios financieros que podrían poner en riesgo la continuidad de tu empresa. La claridad en estos conceptos es la base para una gestión financiera sólida.

Conclusión: La Precisión Contable como Pilar del Éxito Empresarial

Si bien los conceptos de costo y gasto pueden ser fáciles de confundir en el lenguaje coloquial, a nivel contable y empresarial mantienen una diferencia abismal. No tener claridad sobre ellos puede llevar a una contabilidad deficiente, decisiones empresariales erróneas y un desnivel en las finanzas de tu compañía. Comprender que los costos son inversiones directas en la creación de valor que se recuperan con la venta del producto, mientras que los gastos son desembolsos necesarios para mantener la operatividad y el soporte del negocio, es fundamental para cualquier empresa que busque prosperar.

Dominar estas herramientas te facilitará el control de los flujos de efectivo, los análisis de variaciones, la fijación de bases de costos, la preparación de presupuestos precisos y, en general, una gestión financiera proactiva. Invertir tiempo en comprender estas distinciones no es solo una tarea contable, sino una estrategia empresarial que te permitirá desempeñarte exitosamente en tu puesto laboral, optimizar tus recursos y asegurar la salud económica a largo plazo de tu organización.

Si quieres conocer otros artículos parecidos a Costos vs. Gastos: La Clave de tu Negocio puedes visitar la categoría Gastronomía.