03/02/2025

El impuesto al consumo, aunque a menudo percibido como una carga directa para el cliente, es en realidad una obligación que recae sobre las empresas, quienes lo recaudan en nombre del gobierno. Comprender cómo se calcula y se gestiona este tributo es fundamental para cualquier negocio que busque mantener sus operaciones en regla y evitar sorpresas fiscales. Este artículo desglosa los principales métodos de cálculo del impuesto al consumo, explorando las particularidades de sistemas como los de Japón, la complejidad que representa el Impoconsumo en Colombia y las consideraciones específicas para el sector restaurantero. Prepárese para desentrañar las fórmulas y las mejores prácticas que le permitirán navegar el panorama fiscal con confianza.

¿Cómo se calcula el impuesto al consumo?

El impuesto al consumo lo pagan indirectamente las empresas al Gobierno en nombre de los clientes. Esto significa que, si bien el costo final es asumido por el consumidor, la responsabilidad de su percepción y remisión recae directamente en el negocio. Las empresas sujetas a impuestos deben recaudar el impuesto al consumo de sus clientes y luego pagarlo a la agencia fiscal correspondiente. Generalmente, una parte correspondiente al crédito fiscal por compras puede deducirse por adelantado, lo que simplifica el proceso final de pago. Es crucial entender que el método de cálculo básico es siempre el mismo: el impuesto al consumo sobre las ventas sujetas a impuestos menos el impuesto al consumo sobre las compras sujetas a impuestos, entre otros conceptos. Este principio fundamental, conocido como el método de tributación ordinario, es la base para la mayoría de los sistemas de impuesto al consumo a nivel global, aunque con variaciones y excepciones.

La Base Imponible del Impuesto al Consumo

La clave para un cálculo preciso del impuesto al consumo radica en identificar correctamente su Base Imponible. Esta se define como el importe de la contraprestación por la transmisión de bienes sujetos a impuestos en una transacción realizada dentro de un territorio específico, como Japón en el contexto original de la información. En términos más sencillos, la base imponible es el "importe de las ventas sujetas a impuestos sin el impuesto", lo que excluye tanto el impuesto al consumo como el impuesto al consumo local. Es sobre este valor neto que se aplica la tasa impositiva correspondiente para determinar el monto del impuesto a pagar. Es importante destacar que la "transferencia de activos sujetos a impuestos" incluye el monto recibido a cambio de la transferencia de activos, el préstamo de activos o la prestación de servicios, que pueden incluso abarcar derechos o beneficios económicos no monetarios.

Métodos Principales de Cálculo del Impuesto al Consumo en Japón y Excepción del 20%

Al presentar una declaración del impuesto al consumo, es imperativo calcular el monto exacto adeudado. La Agencia Nacional Tributaria (NTA) de Japón enfatiza la importancia de una preparación anticipada, ya que una declaración inexacta o tardía puede generar impuestos adicionales, atrasos y otras sanciones. El método de cálculo a elegir dependerá de las circunstancias específicas de cada empresa. Existen dos métodos principales universalmente reconocidos para este fin: el método de Tributación Ordinaria y el método de Tributación Simplificada. Adicionalmente, se ha establecido una excepción especial del 20 % como medida transitoria para las empresas exentas de impuestos que voluntariamente optaron por convertirse en empresas sujetas a impuestos dentro del Sistema de Facturas.

Método de Tributación Ordinaria

El método de tributación ordinaria, también conocido como "tributación general" o "tributación principal", puede ser utilizado por cualquier empresa, independientemente de su sector. Este es el método estándar para calcular el crédito fiscal por compras. El monto del impuesto a pagar bajo este sistema se calcula restando el "monto del impuesto sobre las ventas sobre las compras y los gastos" del "monto del impuesto sobre las ventas sobre las ventas sujetas a impuestos" de la empresa. Esta deducción es lo que se conoce como crédito fiscal por compras.

Fórmula del Método de Tributación Ordinaria:

Impuesto al consumo a pagar = Impuesto al consumo sobre ventas sujetas a impuestos - Impuesto al consumo sobre compras y gastos

Es fundamental calcular el impuesto al consumo por separado para cada tasa impositiva, como el 10 % y el 8 %, y excluir las transacciones exentas. La combinación de múltiples tasas impositivas en compras y ventas puede complicar significativamente los cálculos, especialmente para empresas con un alto volumen de transacciones complejas. Además, la ausencia de una factura calificada, según el Sistema de Facturas, podría impedir la reclamación del crédito fiscal por compras, añadiendo otra capa de complejidad a las declaraciones. Para mitigar estos desafíos, las empresas elegibles pueden optar por el sistema de tributación simplificado.

Método de Tributación Simplificada

El método de Tributación Simplificada está diseñado específicamente para pequeñas empresas, ofreciendo una manera más sencilla de calcular el impuesto adeudado. Este método se basa únicamente en el "impuesto al consumo sobre las ventas sujetas a impuestos" y un "ratio de compra presunta". Solo las empresas sujetas a impuestos con ventas sujetas a impuestos por 50 millones de yenes o menos durante el período estándar pueden optar por este sistema. Para aplicarlo, se debe presentar un formulario de elección del sistema de tributación simplificado del impuesto al consumo a la agencia fiscal correspondiente antes del día anterior al primer día del período sujeto a impuestos.

Fórmula del Método de Tributación Simplificada:

Impuesto al consumo a pagar = Impuesto al consumo sobre ventas sujetas a impuestos - (Impuesto al consumo sobre ventas sujetas a impuestos x ratio de compra presunta)

El ratio de compra presunta varía según la categoría de la empresa, lo que simplifica la determinación del crédito fiscal por compras sin necesidad de rastrear cada compra individualmente. A continuación, se muestra la clasificación y los ratios:

| Segmentos comerciales | Índice de compra estimada | Empresas objetivo |

|---|---|---|

| Empresas de tipo 1 | 90 % | Comercio mayorista |

| Empresas de tipo 2 | 80 % | Comercio minorista; agricultura, silvicultura y pesca (transporte de alimentos y bebidas) |

| Empresas de tipo 3 | 70 % | Agricultura, silvicultura y pesca (excluido transporte de alimentos); minería, construcción y manufactura; servicios eléctricos, gas, calor y agua (excepto tipo 1 y 2, y servicios con comisiones de procesamiento) |

| Empresas de tipo 4 | 60 % | Restaurantes y empresas no clasificadas en otros tipos (excluyendo tipo 1, 2, 3, 5 o 6); servicios con comisiones de procesamiento (excluidos de tipo 3) |

| Empresas de tipo 5 | 50 % | Transporte y comunicaciones, finanzas y seguros, y servicios (excluidas empresas de tipo 1 a 3 y restaurantes) |

| Empresas de tipo 6 | 40 % | Empresas inmobiliarias |

Ejemplo de cálculo simplificado: Si un minorista tiene ventas sujetas a impuestos de 30 millones de yenes y la tasa impositiva es del 10 % (sin tasa reducida), el ratio de compra presunta para minoristas (Tipo 2) es del 80 %. El impuesto al consumo adeudado sería: 30 millones de yenes × 10 % - (30 millones de yenes × 10 % × 80 %) = 600.000 yenes.

Las ventajas de este método incluyen la simplificación de la contabilidad al no requerir la separación de transacciones no sujetas a impuestos y la continuidad de las transacciones con empresas exentas de impuestos sin impacto del sistema de facturación. Sin embargo, una desventaja es que si el impuesto sobre las ventas pagado en las compras es sustancial, el impuesto real adeudado podría ser mayor que con el método ordinario. Además, una vez seleccionado, el método simplificado debe utilizarse de forma continuada durante al menos dos años. La elección del método debe basarse en la proyección de su negocio y sus planes a futuro.

Cálculo del Impuesto al Consumo utilizando la Excepción Especial del 20 %

La excepción especial del 20 % es una medida transitoria introducida con el Sistema de Facturas, específicamente para empresas que han pasado de estar exentas a estar sujetas a impuestos. Para aplicarla, el contribuyente debe adjuntar una declaración en su formulario de impuestos indicando su uso. Esta medida es aplicable para los períodos sujetos a impuestos comprendidos entre el 1 de octubre de 2023 y el 30 de septiembre de 2026.

Fórmula para calcular la Excepción Especial del 20%:

Impuesto sobre las ventas a pagar = Impuesto sobre las ventas sobre las ventas sujetas a impuestos x 20 %

Ejemplo: Si las ventas sujetas a impuestos son de 8 millones de yenes, el impuesto sobre estas ventas es de 800.000 yenes (10 %), y el impuesto sobre las compras sin impuestos es de 200.000 yenes (10 % para un precio de compra de 2 millones de yenes, en caso de aplicar). Aplicando la excepción del 20 %: 800.000 yenes × 20 % = 160.000 yenes.

En comparación, si se utilizara el método de tributación ordinario bajo las mismas condiciones, el impuesto a pagar sería de 600.000 yenes (800.000 yenes - 200.000 yenes). Esto demuestra que la excepción del 20 % puede resultar en un monto significativamente menor. Las empresas exentas de impuestos que se convierten en empresas sujetas a impuestos para cumplir con el Sistema de Facturas deben evaluar cuidadosamente si les conviene inscribirse, considerando sus ganancias y pérdidas, ya que cada sistema tiene sus propias ventajas y desventajas.

Comprender el Impoconsumo en Colombia

Además de los sistemas de impuesto al consumo generales como los de Japón, existen gravámenes específicos en otras jurisdicciones. Un ejemplo notable es el Impoconsumo en Colombia, reglamentado por los artículos 512-1 y siguientes del Estatuto Tributario. Este es un impuesto al consumo que se aplica sobre ciertos bienes y servicios, funcionando como un tributo indirecto: el consumidor final lo paga, pero el proveedor del bien o servicio es el responsable de recaudarlo y entregarlo a la DIAN (Dirección de Impuestos y Aduanas Nacionales).

Funcionamiento y Bienes Gravados con Impoconsumo

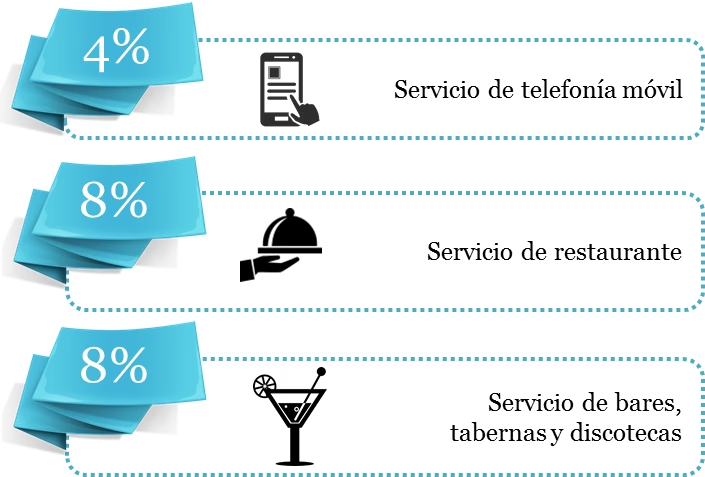

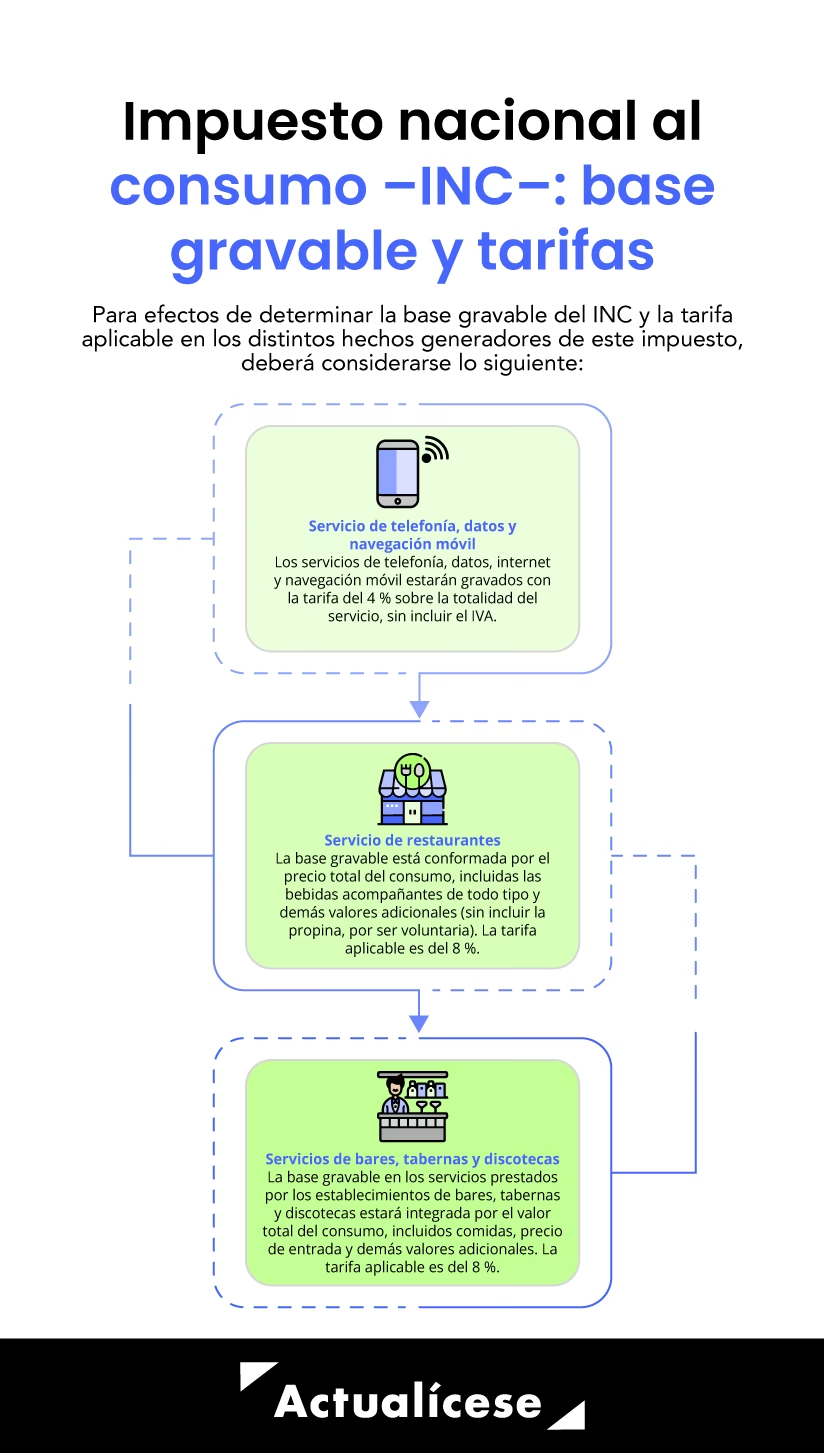

El Impoconsumo opera de forma similar al IVA (Impuesto al Valor Agregado) en su naturaleza indirecta, pero se diferencia por los bienes y servicios a los que se aplica. Mientras que el IVA tiene un alcance más amplio, el Impoconsumo se enfoca en categorías específicas como licores, cigarrillos, vehículos nuevos, bolsas plásticas (a partir de 2025), servicios de restaurantes, bares y tabernas, y servicios de telefonía móvil, internet y navegación móvil. En la práctica, el vendedor incluye el valor del impuesto en el precio final del producto o servicio y posteriormente lo declara y paga a la DIAN según el calendario tributario.

Tarifas Actuales del Impoconsumo en Colombia

Las tarifas del Impoconsumo varían según el bien o servicio, reflejando una política fiscal que busca gravar el consumo de ciertos productos o actividades. A continuación, se detallan algunas de las tarifas más comunes:

| Bien o Servicio | Tarifa Impoconsumo (%) |

|---|---|

| Vehículos con valor FOB igual o superior a USD $30,000 | 16% |

| Vehículos con valor FOB inferior a USD $30,000 | 8% |

| Motocicletas | 8% |

| Yates | 8% |

| Servicios de restaurantes y bares | 8% |

| Servicios de telefonía, internet y navegación móvil | 4% |

| Bolsas plásticas | COP 70 (valor en 2025) |

Cálculo del Impoconsumo en una Factura

Para calcular el Impoconsumo, simplemente se toma el valor de venta del bien o servicio y se le aplica la tarifa correspondiente. Por ejemplo, si un servicio de telefonía tiene un valor de COP 100 y la tarifa del Impoconsumo es del 4%, el impuesto sería COP 4 (4% de COP 100). Es importante notar que el Impoconsumo es un impuesto que se paga directamente por el consumidor y no se puede "sacar" o descontar como crédito fiscal, a diferencia del IVA.

Diferencias Clave entre IVA e Impoconsumo

Aunque ambos son impuestos indirectos, el IVA y el Impoconsumo presentan diferencias fundamentales que afectan su aplicación y gestión:

| Criterio | Impuesto al Consumo (Impoconsumo) | Impuesto al Valor Agregado (IVA) |

|---|---|---|

| Naturaleza | Monofásico (aplica solo una vez al consumidor final). | Plurifásico (aplica en cada etapa de la cadena de producción y comercialización). |

| Bienes y servicios gravados | Aplica a bienes y servicios específicos (ej. licores, vehículos, restaurantes). | Aplica a casi todos los bienes y servicios, salvo exenciones específicas. |

| Tarifas | 4%, 8%, 16% (y valor fijo para bolsas plásticas). | 0%, 5%, 19%. |

| Recaudo | No se puede descontar como crédito fiscal. | Puede descontarse como crédito fiscal por parte de las empresas. |

| Declaración y pago | Se paga solo una vez por el consumidor final, recaudado por el vendedor. | Se liquida periódicamente según las ventas y compras. |

Exenciones y Afectación a las PYMES

Existen algunas exenciones al Impoconsumo en Colombia, como para personas naturales con ingresos brutos totales inferiores a 3,500 UVT en el año anterior que operen con un solo establecimiento, y para bienes y servicios no incluidos en el artículo 512-1 del Estatuto Tributario. Para las pequeñas y medianas empresas (PYMES), el Impoconsumo puede representar un reto adicional en términos de costos operativos y cumplimiento normativo. Deben recaudar el impuesto y entregarlo a la DIAN sin la posibilidad de descontarlo como crédito fiscal, lo que subraya la necesidad de una gestión eficiente para evitar sanciones.

Cálculo del Impuesto sobre las Ventas en Restaurantes

Para los propietarios de restaurantes, calcular y recaudar con precisión el impuesto sobre las ventas es una parte fundamental de las operaciones. Sin embargo, este proceso puede ser más complejo que en otros negocios minoristas debido a la diversidad de tasas impositivas, las distintas reglas para el consumo en el local y para llevar, y la complejidad general de las regulaciones sobre alimentos y bebidas. Es esencial dominar este aspecto para garantizar el cumplimiento y evitar errores costosos.

Conceptos Básicos y Pasos de Cálculo

La mayoría de los estados gravan los alimentos preparados de manera diferente a los comestibles, y algunos artículos, como el alcohol, pueden tener tasas impositivas especiales. Además, la tasa puede variar si la comida se consume en el local o se pide para llevar. Los pasos para calcular el impuesto son:

- Determine su tasa impositiva: Incluye la tasa estatal, local (ciudad o condado) y cualquier impuesto distrital especial. Por ejemplo, una tasa estatal del 6%, municipal del 2% y distrital del 1% suman una tasa total del 9%.

- Identifique los artículos sujetos a impuestos: Generalmente, todos los alimentos y bebidas preparados están sujetos a impuestos, aunque pueden existir excepciones para ciertos artículos como el agua embotellada.

- Separe las ventas en el restaurante y las de comida para llevar: Muchos estados tienen normas impositivas distintas para estos tipos de pedidos. Su sistema de punto de venta (POS) debe poder diferenciar entre ellos.

- Calcule el impuesto: Para un solo artículo, multiplique su precio por la tasa de impuesto (ej. $10 x 0,09 = $0,90). Para la factura total, sume el total antes de impuestos de todos los artículos sujetos y multiplíquelo por la tasa impositiva (ej. $50 x 0,09 = $4,50).

- Añada el impuesto a la factura: Sume el impuesto calculado al total antes de impuestos para obtener el monto final.

Desafíos Comunes y Consejos para la Precisión

Varios factores pueden complicar los cálculos en restaurantes. Esto incluye diferentes tasas para alimentos, bebidas alcohólicas y no alcohólicas; pedidos mixtos donde se combinan platos para comer en el local y para llevar; el tratamiento de propinas (voluntarias no gravadas) y cargos por servicio (obligatorios y a menudo gravados); y la aplicación correcta del impuesto en promociones o descuentos. Para asegurar la precisión y eficiencia:

- Utilice un sistema POS moderno: Invierta en un sistema que calcule automáticamente el impuesto según el tipo de artículo y pedido.

- Actualice periódicamente las tasas de impuestos: Manténgase informado sobre cambios en su jurisdicción y actualice sus sistemas rápidamente.

- Capacite a su personal: Asegúrese de que comprendan los básicos del cálculo, especialmente para pedidos mixtos o casos especiales.

- Realice auditorías periódicas: Revise sus cálculos para detectar y corregir errores.

- Considere el software de automatización de impuestos: Para escenarios complejos o múltiples ubicaciones, el software de automatización puede garantizar precisión y cumplimiento.

Beneficios de la Automatización del Cálculo del Impuesto sobre las Ventas

La automatización del proceso de cálculo de impuestos sobre las ventas ofrece numerosos beneficios. Un software de automatización de impuestos puede integrarse con su sistema POS para aplicar automáticamente las tasas correctas a cada artículo, manejar situaciones complejas como pedidos mixtos y actualizar las tasas impositivas cuando cambian. Esta automatización no solo ahorra tiempo, sino que también reduce el riesgo de errores humanos, genera informes detallados y, en algunos casos, puede incluso enviar las declaraciones de impuestos y los pagos a tiempo. Al automatizar estos procesos, los propietarios de restaurantes pueden dedicar más tiempo a la gestión de su negocio y menos a las complejidades del cumplimiento tributario.

Preguntas Frecuentes

P: ¿Cómo calcular el impuesto al consumo a partir del impuesto interno (precio con impuestos incluidos)?

R: El cálculo para la declaración de impuestos al consumo se basa en la base imponible (ventas sujetas a impuestos, antes de impuestos). Sin embargo, para verificar el impuesto a partir de un precio con "impuesto interno" (precio con impuestos incluidos), se divide el precio del artículo por (1 + tasa impositiva) para obtener el precio sin impuestos, y luego se multiplica este resultado por la tasa impositiva aplicable para calcular el impuesto al consumo. Por ejemplo, para un producto con una tasa del 10 % y un precio de 11.000 yenes con impuestos incluidos: 11.000 yenes ÷ (1 + 0,1) × 0,1 = 1.000 yenes. Si la tasa es del 8 % con impuestos de 10.800 yenes: 10.800 yenes ÷ (1 + 0,08) × 0,08 = 800 yenes.

P: ¿Qué operaciones están sujetas al impuesto al consumo?

R: En Japón, existen varios requisitos para que las transacciones estén sujetas al impuesto al consumo, incluyendo que sean transacciones realizadas dentro de Japón y que sean efectuadas por una empresa. Cada jurisdicción tiene sus propias definiciones detalladas de qué transacciones son gravables.

P: ¿Cuál es la fecha límite para presentar la declaración del impuesto al consumo y pagarlo?

R: La fecha de vencimiento para la presentación y el pago del impuesto sobre las ventas es la misma. Para las corporaciones, suele ser dentro de los 2 meses posteriores al día siguiente al cierre del ejercicio fiscal. Por ejemplo, si el ejercicio fiscal termina el 31 de marzo, la fecha de vencimiento es el 31 de mayo. Para las empresas unipersonales en Japón, la fecha de vencimiento es el 31 de marzo del año siguiente (o el lunes siguiente si cae en fin de semana). Es importante recordar que esta fecha puede ser diferente a la fecha de vencimiento de la declaración del impuesto a las ganancias.

Si quieres conocer otros artículos parecidos a Guía Completa para el Cálculo del Impuesto al Consumo puedes visitar la categoría Gastronomía.