03/12/2024

En el dinámico mundo empresarial actual, la capacidad de traducir una visión estratégica en acciones tangibles y resultados medibles es lo que distingue a las organizaciones exitosas. El Balanced Scorecard (BSC), o Cuadro de Mando Integral, emerge como una herramienta fundamental para lograr esta alineación. Creado por Robert Kaplan y David P. Norton a principios de los años 90, el BSC ha trascendido su propósito inicial como sistema de medición para convertirse en un marco integral de gestión estratégica, adoptado globalmente por su lógica sencilla pero poderosa.

A menudo, las empresas diseñan estrategias ambiciosas, pero tropiezan al momento de la ejecución. El BSC aborda precisamente esta brecha, proporcionando un sistema de indicadores con relaciones causa-efecto que guían el pensamiento lógico a través de cuatro perspectivas clave. Este enfoque simplifica la complejidad de la gestión estratégica, transformándola en un sistema claro y accionable. Sin embargo, para que su implementación sea verdaderamente exitosa y se extraiga el máximo rendimiento, es crucial seguir una serie de pasos metodológicos, asegurando que cada detalle sea considerado.

- ¿Qué es el Balanced Scorecard y por qué es fundamental para tu empresa?

- Las Cuatro Perspectivas del BSC: Un Enfoque Integral

- Guía Paso a Paso para Implementar un BSC Exitoso

- Paso 1: Definiendo la Estrategia Empresarial: El Cimiento del Éxito

- Paso 2: Estableciendo Objetivos SMART y Balanceados por Perspectiva

- Paso 3: Diseñando el Mapa Estratégico del Balanced Scorecard

- Paso 4: Asignando Responsabilidades y Fomentando la Alineación Organizacional

- Paso 5: Implementando Sistemas de Medición y Herramientas Tecnológicas

- Paso 6: Revisión Periódica y el Arte de la Adaptación Estratégica

- Paso 7: La Mejora Continua: El Ciclo PDCA en la Estrategia

- Preguntas Frecuentes sobre el Balanced Scorecard

¿Qué es el Balanced Scorecard y por qué es fundamental para tu empresa?

Más allá de ser un mero sistema de indicadores, el Cuadro de Mando Integral es una estructura diseñada para integrar mediciones derivadas directamente de la estrategia de la organización. Kaplan y Norton lo describen como un sistema que no solo retiene los indicadores financieros tradicionales de la actuación pasada, sino que introduce crucialmente los inductores de la actuación financiera futura. Estos inductores se derivan de una traducción explícita y rigurosa de la estrategia en objetivos e indicadores intangibles, abarcando las perspectivas de clientes, procesos internos y aprendizaje y crecimiento.

El verdadero poder del BSC radica en su transformación de un sistema de medición a un sistema de gestión integral. Las empresas innovadoras lo utilizan como el marco central y organizativo para sus procesos, permitiéndoles:

- Clarificar la estrategia y conseguir un consenso unánime sobre ella.

- Comunicar la estrategia de manera efectiva a toda la organización.

- Alinear los objetivos personales y departamentales con la estrategia global.

- Vincular los objetivos estratégicos con los planes a largo plazo y los presupuestos anuales.

- Identificar y alinear las iniciativas estratégicas más relevantes.

- Realizar revisiones estratégicas periódicas y sistemáticas para monitorear el progreso.

- Obtener retroalimentación valiosa para aprender y mejorar continuamente la estrategia.

En esencia, el Cuadro de Mando Integral llena un vacío crítico en la mayoría de los sistemas de gestión: la ausencia de un proceso sistemático para poner en práctica la estrategia y obtener retroalimentación sobre su ejecución. Al utilizar el BSC, la organización se enfoca y se equipa para la implementación de su estrategia a largo plazo, sentando las bases para gestionar con éxito en la era de la información.

Las Cuatro Perspectivas del BSC: Un Enfoque Integral

El Balanced Scorecard se estructura en torno a cuatro perspectivas interconectadas, que ofrecen una visión equilibrada del rendimiento de la organización, yendo más allá de la mera salud financiera. Estas perspectivas se conciben con relaciones de causa y efecto, donde el éxito en una perspectiva impulsa el éxito en la siguiente.

| Perspectiva | Descripción y Enfoque |

|---|---|

| Financiera | Se centra en los objetivos económicos y la creación de valor para los accionistas. Incluye métricas como rentabilidad, ingresos, crecimiento y retorno de la inversión. Responde a la pregunta: ¿Cómo nos vemos ante nuestros accionistas? |

| Cliente | Define la propuesta de valor para el cliente y cómo se percibe la empresa en el mercado. Se enfoca en la satisfacción, retención, adquisición y cuota de mercado. Responde a la pregunta: ¿Cómo nos ven nuestros clientes? |

| Procesos Internos | Identifica los procesos críticos que la organización debe dominar para satisfacer a sus clientes y lograr sus objetivos financieros. Incluye la eficiencia operativa, la calidad y la innovación. Responde a la pregunta: ¿En qué debemos ser excelentes? |

| Aprendizaje y Crecimiento | Se centra en la capacidad de la organización para innovar, mejorar y cambiar. Incluye el capital humano (habilidades, talento), el capital de información (sistemas, tecnología) y el capital organizacional (cultura, liderazgo). Responde a la pregunta: ¿Cómo podemos mejorar y crear valor? |

Comprender estas perspectivas es el primer paso para construir un BSC robusto que considere todos los procesos estratégicos de la organización.

Guía Paso a Paso para Implementar un BSC Exitoso

La implementación de un Balanced Scorecard es un viaje metodológico que requiere compromiso y una ejecución cuidadosa. A continuación, se detallan los pasos esenciales para llevar a cabo este proceso en tu organización.

Paso 1: Definiendo la Estrategia Empresarial: El Cimiento del Éxito

El punto de partida de cualquier BSC exitoso es una estrategia empresarial clara y bien definida. Este paso consiste en sentar las bases de la planificación estratégica, articulando hacia dónde se dirige la organización y qué aspiraciones se desean alcanzar. Para ello, es fundamental definir con absoluta claridad la misión (nuestro propósito), la visión (nuestro futuro deseado), los valores (nuestras creencias fundamentales) y la estrella polar (nuestro objetivo a largo plazo que sirve de guía). Estos elementos actuarán como el faro que ilumine todo el proceso posterior.

Para su definición, se pueden emplear diversas metodologías. Si es pertinente, se pueden adoptar algunas de las estrategias genéricas propuestas por Michael Porter, como el liderazgo en costes, la diferenciación o el enfoque en nichos específicos. Es imperativo realizar un análisis exhaustivo del entorno competitivo en los diferentes escenarios posibles, evaluando con precisión las oportunidades y amenazas, así como calibrando nuestras capacidades frente a los factores estratégicos que condicionan la rentabilidad del negocio. Herramientas como el Mapa de Posicionamiento Competitivo pueden ser de gran utilidad, ofreciendo una representación gráfica de la posición de cada competidor en el mercado y ayudando a identificar nichos o a decidir si el esfuerzo de competir vale la pena. Una vez clara la forma de competir, es crucial definir o replantear la propuesta de valor, asegurando que el modelo de negocio sea el adecuado. El Canvas Business Model es una metodología ampliamente recomendada para este fin, facilitando la visualización y estructuración del modelo de negocio.

Paso 2: Estableciendo Objetivos SMART y Balanceados por Perspectiva

Una vez determinado el camino a seguir y conscientes de la realidad del mercado, el siguiente paso es establecer objetivos claros y consecuentes con las definiciones previas. Estos objetivos deben estar alineados con el posicionamiento deseado en el mercado, las posibilidades financieras, el valor que se busca transmitir al cliente y los recursos necesarios para alcanzarlos. Es vital que estén balanceados y distribuidos entre las cuatro perspectivas del Balanced Scorecard:

- Objetivos de la perspectiva financiera: Son, por naturaleza, numéricos y pueden expresarse en términos relativos o absolutos. Deben ser coherentes con la estrategia, realistas y contribuir al resto de perspectivas. Su consecución es interdependiente con el logro de los objetivos de las otras perspectivas.

- Objetivos de la perspectiva de cliente: Se enfocan en la demanda, la competencia y la propuesta de valor. Pueden ser cualitativos o cuantitativos, pero siempre deben existir de ambos tipos para obtener una visión completa y verificar el cumplimiento de la propuesta de valor.

- Objetivos de la perspectiva de procesos o iniciativas: Su definición es más compleja, ya que dependen de las iniciativas y procesos internos identificados como clave para alcanzar los objetivos financieros y de cliente. Deben reflejar la eficiencia y eficacia de la cadena de valor.

- Objetivos de la perspectiva de aprendizaje: También altamente personalizados, estos objetivos se centran en la mejora y desarrollo de los colaboradores, sus capacidades, los recursos productivos, la innovación y el desarrollo, e incluso componentes sociales u orientados a ODS (Objetivos de Desarrollo Sostenible).

Para la formulación de estos objetivos, la metodología SMART (Específicos, Medibles, Alcanzables, Relevantes, con un Plazo Definido) es de gran utilidad. Además, metodologías colaborativas como Catchball, común en Hoshin Kanri, pueden facilitar la participación y el compromiso.

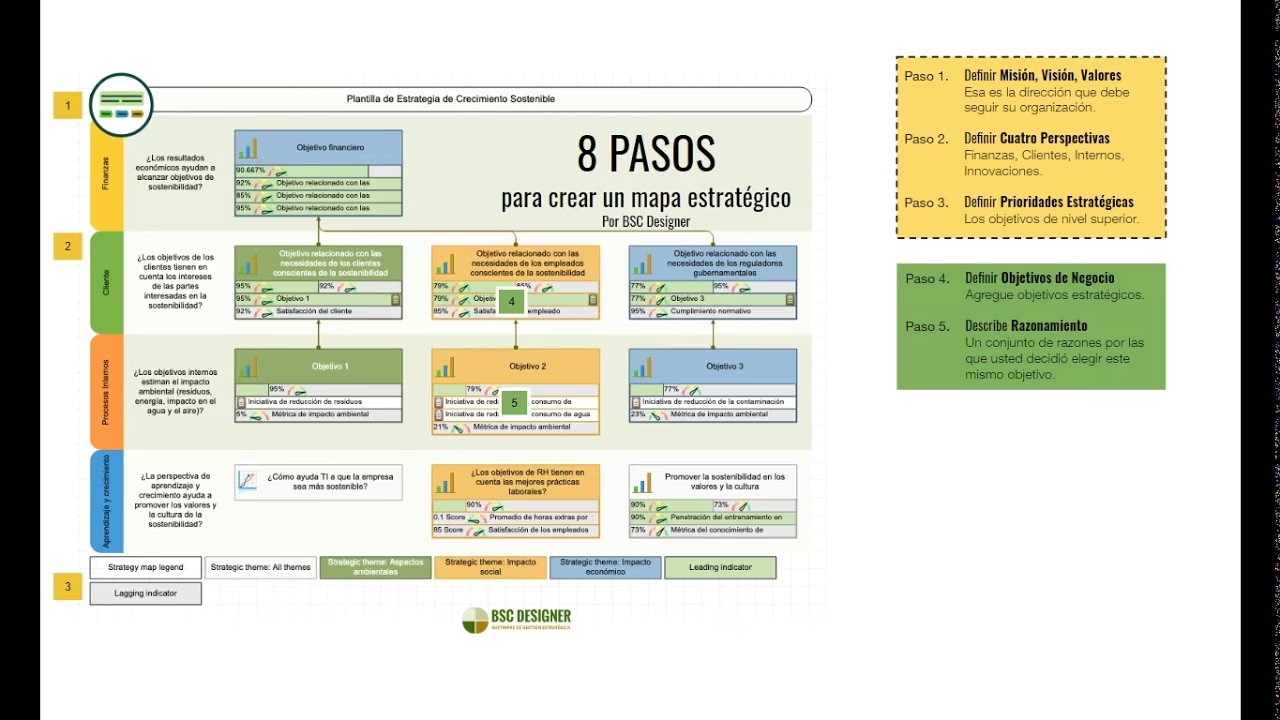

Paso 3: Diseñando el Mapa Estratégico del Balanced Scorecard

Este paso es donde la estrategia comienza a tomar una forma visual y concreta, transformándose en una hoja de ruta. Aunque un modelo gráfico clásico de Balanced Scorecard puede parecer sencillo, es crucial ir más allá del simple relleno de huecos. Es necesario reflejar con precisión:

- Objetivos definidos: Tanto los generales como los específicos de cada perspectiva, interconectados por relaciones de causa y efecto y apuntando hacia la visión organizacional. En esta etapa, es común identificar incongruencias o la necesidad de replantear objetivos, reubicarlos o transformarlos en indicadores más precisos.

- Peso específico de cada objetivo: No todos los objetivos contribuirán de igual manera a la meta final. Es fundamental definir su peso relativo para una representación gráfica adecuada.

- Representación gráfica del cumplimiento de objetivos: Los sistemas semafóricos (rojo, amarillo, verde) basados en porcentajes de consecución son comúnmente utilizados para una visualización rápida del estado de los objetivos.

- Iniciativas concretas e indicadores: Son las acciones que nos llevarán al éxito. Deben ser ambiciosas pero realistas, estableciendo hitos y metas volantes que indiquen si se va por el camino correcto o dónde se necesita actuar para corregir el rumbo. La selección de indicadores clave de rendimiento (KPIs) es vital.

Paso 4: Asignando Responsabilidades y Fomentando la Alineación Organizacional

Mientras que la definición de la estrategia puede involucrar a un grupo reducido, su consecución es una labor de toda la organización. Este paso implica permear el plan estratégico a los distintos responsables de cada área y equipo. Es altamente recomendable que en los pasos previos participen tantos responsables como sea posible; de lo contrario, al asignar responsabilidades, es probable que se deban redefinir indicadores u objetivos para adaptarlos a la realidad de cada área.

Cada responsable, a su vez, deberá establecer iniciativas, indicadores y metas específicas para sus equipos y colaboradores, garantizando que todos contribuyan a los objetivos finales. Para este "cascada" de objetivos, metas e iniciativas, metodologías como OKR (Objectives and Key Results) son de gran utilidad, especialmente en la transición de la planificación estratégica y táctica a la planificación operativa del día a día. OKR permite una agilidad crucial en entornos VUCA (Volátiles, Inciertos, Complejos y Ambiguos), enfocándose en la operativa y los resultados clave.

Paso 5: Implementando Sistemas de Medición y Herramientas Tecnológicas

La cantidad de información generada durante el proceso de BSC (cumplimiento de objetivos anuales/mensuales, indicadores, metas volantes, hitos, resultados clave, etc.) es considerable. Sin un sistema de gestión adecuado que permita extraer esta información de forma automatizada, existe un alto riesgo de desánimo o de simplificación excesiva que anule la utilidad del BSC.

Alimentar manualmente un sistema tan complejo puede consumir recursos hasta el punto de ser insostenible. Por ello, contar con un Software de Gestión adecuado es imprescindible. Un software especializado en Balanced Scorecard no solo automatiza el seguimiento, sino que a menudo incluye consultoría especializada que minimiza el riesgo de errores. Esto es fundamental, ya que se está gestionando la estrategia de la organización, y un paso en falso podría significar una pérdida de recursos clave y poner en juego la continuidad del negocio. Herramientas como GRCTools, por ejemplo, permiten crear y gestionar iniciativas estratégicas como proyectos, introduciendo presupuestos y esfuerzos temporales, y siguiendo la consecución en dimensiones de ejecución y eficiencia.

Paso 6: Revisión Periódica y el Arte de la Adaptación Estratégica

Para mantener la alineación y el impulso, es fundamental revisar el avance hacia la consecución de los objetivos de forma periódica. Cada responsable de objetivo y perspectiva debe rendir cuentas. La revisión no debe limitarse al avance global; también se debe prestar atención a las metas volantes definidas, lo que proporciona un mayor control a medio plazo y permite asignar recursos donde sean más necesarios, considerando el peso específico de cada objetivo.

En este proceso de revisión, es crucial mantener una mente abierta y escuchar a cada colaborador. Nadie tiene la verdad absoluta, y son los colaboradores quienes a menudo poseen la información más exacta y fiable sobre la operativa diaria. Esta información debe ser procesada de forma objetiva, con la vista puesta en la visión organizacional, para tomar las decisiones adecuadas. La ausencia de una revisión sistemática puede acarrear consecuencias de alto impacto para la organización, como la desviación de la estrategia y el despilfarro de recursos.

Paso 7: La Mejora Continua: El Ciclo PDCA en la Estrategia

Los entornos empresariales son dinámicos y están en constante evolución. Las organizaciones no son los únicos actores en el mercado, lo que exige una agilidad constante para adaptar la operativa y, si es necesario, la estrategia misma. El objetivo es seguir acercándose, de forma cada vez más eficaz, a los objetivos finales.

Para ello, se recomienda implementar un sistema de mejora continua como el ciclo PDCA (Planificar, Hacer, Verificar, Actuar) a la propia planificación estratégica. Este ciclo aporta un efecto acumulativo en la mejora de los beneficios que el Balanced Scorecard puede ofrecer a la organización, asegurando que la estrategia no sea estática, sino un ente vivo que evoluciona y se optimiza constantemente en respuesta a los cambios internos y externos.

Preguntas Frecuentes sobre el Balanced Scorecard

¿Cuál es el propósito principal del Balanced Scorecard (BSC)?

El propósito principal del BSC es traducir la estrategia de una organización en un conjunto coherente de objetivos e indicadores, distribuidos en cuatro perspectivas (financiera, cliente, procesos internos, aprendizaje y crecimiento). Actúa como un sistema de gestión que permite comunicar la estrategia, alinear los esfuerzos de toda la organización, monitorear el progreso y facilitar la retroalimentación para la mejora continua.

¿Cómo se alinea el BSC con la estrategia de la empresa?

El BSC se alinea con la estrategia de la empresa al partir de la misión, visión y valores de la organización. Cada objetivo y cada indicador dentro del BSC se derivan directamente de la estrategia, estableciendo relaciones de causa y efecto entre las cuatro perspectivas. De esta manera, cada acción y cada medición contribuyen directamente a la consecución de los objetivos estratégicos globales.

¿Es el BSC solo para grandes empresas?

No, el Balanced Scorecard es una metodología adaptable que puede ser implementada por empresas de cualquier tamaño, desde startups hasta grandes corporaciones. Si bien las grandes empresas pueden tener más recursos para softwares complejos, los principios y pasos del BSC son escalables y pueden aplicarse de manera simplificada en organizaciones más pequeñas, enfocándose en la claridad estratégica y la medición de lo que realmente importa.

¿Qué papel juega la tecnología en la implementación del BSC?

La tecnología juega un papel crucial en la implementación eficiente del BSC, especialmente en la recopilación, procesamiento y visualización de datos. Un software especializado en BSC automatiza el seguimiento de indicadores, genera informes en tiempo real y facilita la comunicación del progreso. Esto reduce la carga manual, minimiza errores y permite a los líderes centrarse en el análisis estratégico y la toma de decisiones, en lugar de en la gestión de datos.

¿Con qué frecuencia debo revisar mi Balanced Scorecard?

La frecuencia de revisión del Balanced Scorecard puede variar según la dinámica del sector y la propia organización, pero generalmente se recomienda una revisión periódica. Las revisiones de alto nivel (estratégicas) pueden ser trimestrales o semestrales, mientras que las revisiones operativas de indicadores y metas volantes pueden ser mensuales o incluso semanales. La clave es que las revisiones sean sistemáticas y permitan tomar decisiones oportunas para mantener el rumbo.

En resumen, el Balanced Scorecard no es solo una moda pasajera en la gestión empresarial, sino una metodología probada que ofrece una estructura robusta para transformar la estrategia en resultados. Al adoptar este enfoque integral y sistemático, las organizaciones pueden asegurar una alineación profunda, una ejecución eficiente y, en última instancia, un éxito sostenido en un entorno de negocios cada vez más competitivo.

Si quieres conocer otros artículos parecidos a Implementación del Balanced Scorecard: Guía Esencial puedes visitar la categoría Gastronomía.