06/11/2025

En el vasto universo de los negocios, ciertas siglas pueden tener múltiples interpretaciones, dependiendo del contexto en el que se utilicen. Las siglas CIF son un claro ejemplo de esta dualidad, generando a menudo confusión para quienes se adentran en el mundo de la contabilidad de costos o el comercio internacional. Sin embargo, comprender a fondo cada uno de sus significados es fundamental para una gestión financiera eficiente, la fijación de precios adecuada y la toma de decisiones estratégicas, ya sea en la cocina de un restaurante o en la compleja cadena de suministro global.

Este artículo tiene como objetivo desglosar y clarificar las dos principales acepciones de CIF: los Costos Indirectos de Fabricación en el ámbito de la contabilidad y la gastronomía, y el Incoterm Coste, Seguro y Flete en el comercio internacional. Exploraremos qué incluyen, por qué son importantes, cómo se calculan y las implicaciones que cada uno tiene para la rentabilidad y el éxito de tu empresa.

- CIF en Contabilidad de Costos: Los Costos Indirectos de Fabricación

- CIF en Gastronomía: Optimizando los Costos Indirectos en tu Restaurante

- CIF en Comercio Internacional: Coste, Seguro y Flete (Incoterm)

- Comparación de Incoterms: CIF vs. FOB vs. EXW

- Preguntas Frecuentes sobre CIF

- ¿Cuál es la principal diferencia entre CIF en contabilidad y CIF en comercio internacional?

- ¿Por qué es importante calcular los Costos Indirectos de Fabricación (CIF) en un restaurante?

- ¿Qué documentos son esenciales para una operación CIF en comercio exterior?

- ¿Cómo impactan las mermas en los costos indirectos de un restaurante?

- ¿Cuándo es preferible utilizar un Incoterm CIF en lugar de FOB o EXW?

- Conclusión

CIF en Contabilidad de Costos: Los Costos Indirectos de Fabricación

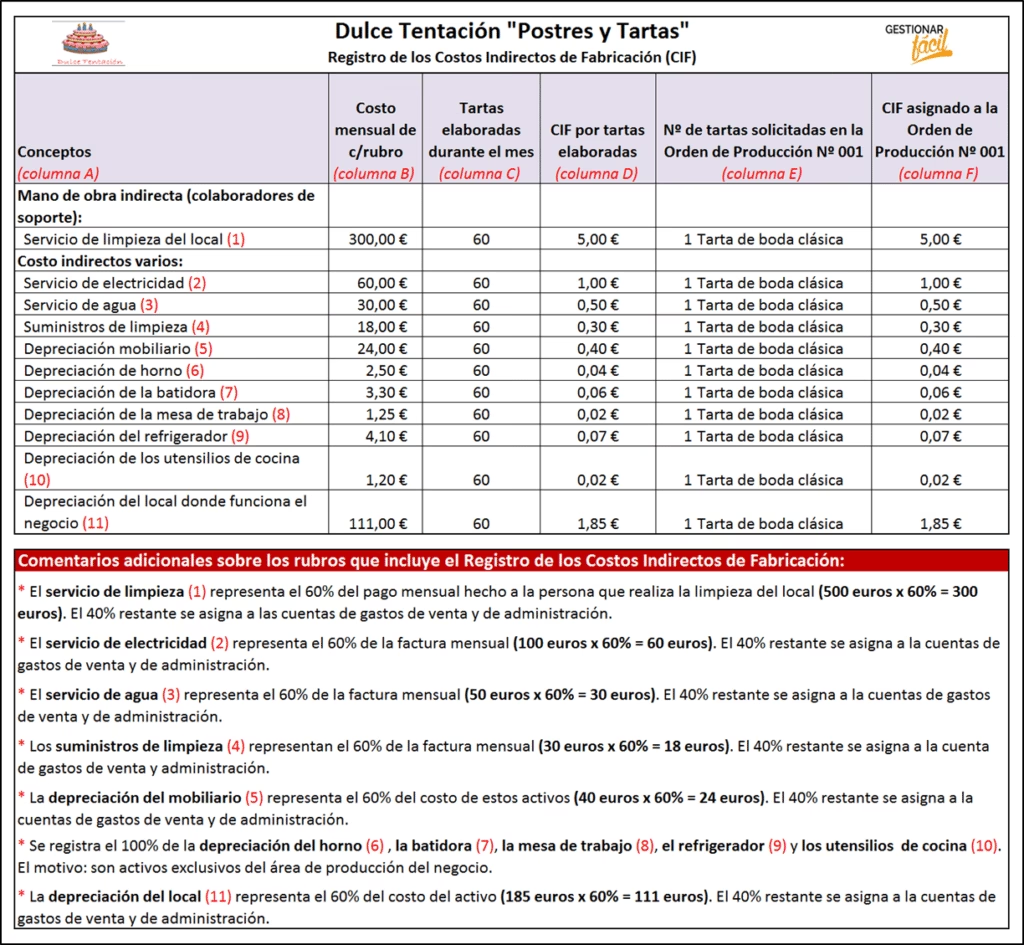

Cuando hablamos de CIF en el contexto de la contabilidad de costos, nos referimos a los Costos Indirectos de Fabricación. Estos son todos aquellos gastos que, si bien son indispensables para el proceso productivo, no pueden ser asignados de manera directa o fácilmente identificable a un producto o servicio específico. Son los cimientos invisibles que sostienen la operación, asegurando que la maquinaria funcione, las instalaciones estén operativas y el personal de apoyo esté disponible.

¿Qué Incluyen los Costos Indirectos de Fabricación?

Los CIF abarcan una amplia gama de gastos que, aunque no son materia prima principal o mano de obra directa, son cruciales. Su correcta identificación y gestión es vital para determinar el costo real de producción:

- Materiales indirectos: Son aquellos materiales que se utilizan en la producción pero que no forman parte integral del producto final o su costo es insignificante para ser rastreado individualmente. Ejemplos incluyen lubricantes para la maquinaria, materiales de limpieza, bombillas para la fábrica, o pequeños insumos que no son la esencia del producto.

- Mano de obra indirecta: Se refiere a los salarios y beneficios de los empleados que no participan directamente en la transformación del producto, pero que son esenciales para el funcionamiento de la planta. Esto incluye supervisores de producción, personal de mantenimiento, guardias de seguridad de la fábrica, personal de limpieza de las instalaciones productivas y el equipo administrativo de la planta.

- Costos generales de fábrica: Son una categoría amplia que incluye todos los demás gastos operativos de la planta que no son directos ni materiales o mano de obra indirecta. Aquí encontramos el alquiler de la fábrica, los servicios públicos (electricidad, agua, gas para la producción), la depreciación de la maquinaria y equipos de producción, los seguros de la planta, impuestos sobre la propiedad de la fábrica y el mantenimiento general de las instalaciones.

Importancia de los CIF en la Gestión Empresarial

Los Costos Indirectos de Fabricación son cruciales por varias razones, impactando directamente en la viabilidad y rentabilidad de cualquier operación productiva:

- Determinación del costo real de producción: Sin considerar los CIF, el costo de un producto estaría subestimado, lo que llevaría a decisiones erróneas. Incluirlos permite obtener un costo más preciso y completo de cada unidad producida.

- Fijación de precios de venta: Un conocimiento exacto de los CIF es indispensable para establecer un precio de venta que no solo cubra los costos directos, sino también todos los gastos indirectos, garantizando un margen de ganancia saludable y sostenible.

- Toma de decisiones estratégicas: Al analizar los CIF, las empresas pueden identificar áreas de ineficiencia, oportunidades para la reducción de costos y optimización de procesos. Esto puede llevar a decisiones como invertir en nueva maquinaria, cambiar proveedores de servicios o reestructurar equipos.

- Control de gastos: Permiten un seguimiento y control riguroso de los gastos indirectos, lo que ayuda a evitar desperdicios, fugas de dinero y a asegurar que los recursos se utilicen de la manera más eficiente posible.

Asignación de los CIF a los Productos

Dado que los CIF no se pueden asignar directamente a cada unidad, se utilizan métodos de prorrateo para distribuirlos. Algunos de los métodos comunes incluyen basarse en horas de mano de obra directa, horas máquina, unidades producidas o el costo de materiales directos. La elección del método depende de la naturaleza de la producción y la relación causa-efecto entre el costo indirecto y la base de asignación.

CIF en Gastronomía: Optimizando los Costos Indirectos en tu Restaurante

En el sector gastronómico, donde la volatilidad de los precios de los alimentos y la presión fiscal son constantes, la gestión eficiente de los costos indirectos se vuelve aún más crítica. La elevada tasa de inflación y la reactivación de impuestos como el impuesto al consumo, obligan a los restauradores a revisar sus procesos de costeo para mantener la calidad y la continuidad del negocio. Aquí, los CIF son aquellos gastos generales del negocio que no están directamente relacionados con la preparación de un plato específico, pero sin los cuales el restaurante no podría operar.

Clasificación de Costos en Restaurantes

Para calcular los costos en un restaurante, es fundamental clasificar los gastos en dos categorías principales:

- Costos Directos: Incluyen el costo de la materia prima utilizada directamente en la preparación de los platos (ej. el filete de carne, los vegetales, el arroz de un plato). Se calcula el costo de los ingredientes específicos en cada receta, considerando porciones y variaciones de precios.

- Costos Indirectos (CIF en este contexto): Engloban los costos generales del negocio que no están directamente ligados a la producción de alimentos. Estos incluyen alquiler del local, servicios públicos (luz, agua, gas), seguros, salarios del personal no directamente involucrado en la cocina (meseros, personal de limpieza, administradores), marketing, y mantenimiento general.

Cálculo Crucial para la Rentabilidad

El proceso de costeo en gastronomía implica varios pasos esenciales:

- Identificación y Registro: Identificar cada costo y registrar detalladamente todas las compras de alimentos y suministros.

- Seguimiento de Inventario: Llevar un control riguroso del inventario inicial y final para calcular el costo de los ingredientes consumidos.

Fórmulas Clave para la Gestión de Costos en Restaurantes

Para una evaluación precisa de la salud financiera de tu restaurante, es vital aplicar las siguientes fórmulas:

- Costo de Alimentos Vendidos (COGS): Proporciona la relación directa entre el costo de los ingredientes y las ventas totales.

COGS = (Costo Total de Ingredientes / Ventas Totales) x 100 - Porcentaje de Gastos Generales: Evalúa la proporción de los costos indirectos con respecto a las ventas totales.

% Gastos Generales = (Gastos Generales / Ventas Totales) x 100 - Margen de Ganancia: Indica cuánto queda después de cubrir todos los costos.

Margen de Ganancia = 100% – (%COGS + %Gastos Generales)

Determinación del Costo de las Mermas

Las mermas, o desperdicios de alimentos, son un costo oculto significativo en gastronomía que debe ser contabilizado. Su impacto en el costo total de un plato puede ser considerable. Se pueden calcular en dos etapas:

- Cálculo de merma por ingrediente:

Costo de las mermas por ingrediente = (Cantidad de mermas por ingrediente / cantidad inicial del ingrediente) x costo del ingrediente - Cálculo de merma por plato:

Costo total de las mermas por plato = sumatoria de los costos de las mermas por ingredientes

La decisión de incluir el costo de las mermas directamente en el precio de venta dependerá de la estrategia del negocio y de la magnitud de estas pérdidas.

Estrategias para la Eficiencia de Costos en Restaurantes

Optimizar la eficiencia de los costos indirectos y directos es esencial para la rentabilidad a largo plazo:

- Seguimiento de Inventario: Implementar sistemas FIFO (First In, First Out) para minimizar caducidades y desperdicios.

- Relación con Proveedores: Negociar términos beneficiosos, buscar descuentos por volumen y comparar precios regularmente.

- Análisis de Variaciones y Actualización de Precios: Realizar análisis periódicos para ajustar precios de venta según los cambios en los costos.

- Establecer Margen de Error: Sumar un 10-15% de margen de error al precio de venta para cubrir imprevistos.

- Pago a Plazos o Financiamiento: Utilizar estratégicamente métodos de pago como el crédito o tarjetas a una sola cuota para gestionar la liquidez.

- Control de Porciones: Estandarizar las porciones (por peso o tamaño) para evitar desperdicios y asegurar la consistencia del costo.

- Retención de Empleados: Reducir la alta rotación de personal para mantener la calidad del servicio y evitar costos de capacitación recurrentes.

- Reducir el Desperdicio de Alimentos: Diseñar menús que maximicen el uso de ingredientes compartidos y aplicar técnicas de conservación como encurtidos o congelación.

- Reutilización: Buscar oportunidades para vender o donar lo que no tiene utilidad directa para el negocio (aceite usado, envases, desechos orgánicos).

CIF en Comercio Internacional: Coste, Seguro y Flete (Incoterm)

En un contexto completamente diferente, las siglas CIF adquieren un significado distinto y crucial en el comercio internacional. Aquí, CIF corresponde a Coste, Seguro y Flete (Cost, Insurance and Freight), siendo uno de los Incoterms (Términos Internacionales de Comercio) más utilizados. Este término define las responsabilidades del vendedor y del comprador en cuanto a los costos y los riesgos de la mercancía durante su transporte internacional.

¿Qué es el Incoterm CIF?

El Incoterm CIF establece que el vendedor es responsable de cubrir el coste de la mercancía, el seguro y el flete hasta que la mercancía llega al puerto de destino acordado por el comprador. Es decir, el vendedor asume los gastos y el riesgo hasta que la mercancía es entregada en el puerto de destino. Este término se aplica exclusivamente para mercancías transportadas por vía marítima o fluvial.

Componentes del Precio CIF

El precio CIF que el comprador paga incluye tres elementos principales:

- Coste de las mercancías (C): El precio intrínseco de los productos que se están vendiendo.

- Seguro (I): El costo de la póliza de seguro que cubre la mercancía mientras está en tránsito desde el origen hasta el puerto de destino. El vendedor debe contratar un seguro con cobertura mínima.

- Flete (F): El costo de envío de la mercancía desde el lugar de origen del vendedor hasta el puerto de destino del comprador.

Fórmula y Cálculo del Valor CIF

La fórmula para calcular el coste CIF es directa:

CIF = Coste de la mercancía (C) + Seguro (I) + Flete (F)

Por ejemplo, si el coste de la mercancía es $10,000, el seguro es $1,000 y el flete es $2,500, el valor CIF total sería de $13,500.

Coste Unitario CIF

Para determinar el coste CIF por unidad, simplemente se divide el valor CIF total entre el número de unidades:

Coste CIF unitario = Valor CIF total / Número de unidades

Si el valor CIF total es $13,500 para 100 unidades, el coste unitario CIF sería $135 por unidad.

Cálculo del Precio CIF a Partir del Precio FOB

Otro Incoterm común es FOB (Free On Board), donde el comprador asume la responsabilidad una vez que la mercancía es cargada en el buque. Para calcular el precio CIF desde un precio FOB, simplemente se añaden el seguro y el flete:

Precio CIF = Precio FOB + Seguro + Flete

Si el precio FOB es $9,000, el seguro $1,000 y el flete $2,500, el precio CIF sería $12,500.

El Valor CIF en Aduana

El valor CIF es crucial para las autoridades aduaneras, ya que lo utilizan como base para determinar los derechos e impuestos de importación que el comprador deberá pagar al ingresar la mercancía al país. Este valor representa el costo total de la mercancía al llegar al puerto de destino, lo que lo convierte en una base justa para el cálculo de aranceles y otros gravámenes.

Por ejemplo, si el derecho de importación es del 5% del valor CIF, y el valor CIF es de $13,500, el derecho a pagar sería de $675.

Errores Comunes al Calcular el Coste CIF

Aunque el cálculo del CIF parece sencillo, se pueden cometer errores que afecten la precisión y la gestión de riesgos:

- Ignorar las fluctuaciones monetarias: Asegurarse de que todos los componentes estén en la misma moneda.

- Subestimar las necesidades de seguro: No asegurar la mercancía por su valor total puede generar pérdidas significativas.

- No considerar tasas portuarias adicionales: Aunque el CIF cubre hasta el puerto, pueden existir gastos de manipulación o terminal en destino que son responsabilidad del comprador.

- Estimación incorrecta del flete: Obtener cotizaciones de flete precisas de transportistas fiables es fundamental.

Comparación de Incoterms: CIF vs. FOB vs. EXW

Para comprender mejor el Incoterm CIF, es útil compararlo con otros términos comerciales comunes que definen la transferencia de responsabilidad y costos.

| Incoterm | Descripción | Responsabilidad del Vendedor | Transferencia de Riesgos | Cobertura de Costos (Vendedor) |

|---|---|---|---|---|

| CIF (Coste, Seguro y Flete) | El vendedor cubre el coste de la mercancía, el seguro y el flete hasta el puerto de destino del comprador. | Hasta que la mercancía llega al puerto del comprador. | El comprador asume el riesgo a la llegada al puerto de destino. | Coste de la mercancía, seguro, flete. |

| FOB (Franco a Bordo) | El vendedor es responsable hasta que la mercancía se carga en el buque en el puerto de origen. | Hasta que la mercancía se carga en el buque. | El comprador asume el riesgo una vez que las mercancías están a bordo del buque. | Coste de la mercancía hasta el puerto de origen y carga en el buque. |

| EXW (En Fábrica / Ex Works) | El vendedor pone la mercancía a disposición en sus instalaciones; el comprador asume todos los costos y riesgos desde ese punto. | Hasta que la mercancía se pone a disposición en sus instalaciones. | El comprador asume el riesgo y los costos a partir de las instalaciones del vendedor. | Solo el coste de la mercancía en fábrica. |

Esta tabla ilustra cómo cada Incoterm define un punto diferente de transferencia de responsabilidad y costos, lo que influye en la complejidad logística y el precio final para el comprador y el vendedor.

Preguntas Frecuentes sobre CIF

¿Cuál es la principal diferencia entre CIF en contabilidad y CIF en comercio internacional?

La principal diferencia radica en su contexto y significado. En contabilidad, CIF son los Costos Indirectos de Fabricación, gastos generales necesarios para la producción pero no directamente atribuibles a un producto. En comercio internacional, CIF es un Incoterm (Coste, Seguro y Flete) que define las responsabilidades del vendedor y comprador sobre los costos y riesgos del transporte marítimo internacional.

¿Por qué es importante calcular los Costos Indirectos de Fabricación (CIF) en un restaurante?

Es crucial para determinar el costo real de cada plato, fijar precios de venta adecuados que cubran todos los gastos (directos e indirectos), evaluar la rentabilidad del negocio, identificar áreas de ineficiencia y tomar decisiones estratégicas para optimizar la operación y asegurar la sostenibilidad.

¿Qué documentos son esenciales para una operación CIF en comercio exterior?

Para una operación CIF, son esenciales documentos como la factura comercial, documentos de transporte marítimo (pre-manifiesto, manifiesto, póliza de flete, conocimiento de embarque), lista de empaque, póliza o certificado de seguro, y licencias o permisos de exportación/importación, además de documentos que acrediten el origen de las mercancías.

¿Cómo impactan las mermas en los costos indirectos de un restaurante?

Aunque las mermas pueden parecer un costo directo (por la pérdida de materia prima), su gestión ineficiente puede aumentar indirectamente los costos generales al requerir más compras, más mano de obra para reprocesar o desechar, y afectar la rentabilidad general si no se contabilizan adecuadamente en el precio final del plato. Es un costo que, si bien nace de un directo, su impacto se diluye en la estructura general de costos si no se controla.

¿Cuándo es preferible utilizar un Incoterm CIF en lugar de FOB o EXW?

El Incoterm CIF es preferible para compradores que desean minimizar su responsabilidad y la complejidad logística hasta que la mercancía llega a su puerto de destino. El vendedor se encarga de casi todo hasta ese punto, lo que puede ser conveniente para importadores con menos experiencia en logística internacional. Sin embargo, puede ser ligeramente más caro que FOB o EXW, donde el comprador asume más control y responsabilidad.

Conclusión

Las siglas CIF, aunque idénticas, representan dos pilares fundamentales en el mundo de los negocios, cada uno con su propio conjunto de reglas y aplicaciones. Por un lado, los Costos Indirectos de Fabricación son el motor oculto que impulsa la producción y la rentabilidad de cualquier empresa manufacturera o de servicios, como un restaurante. Su correcta identificación, asignación y control son clave para la salud financiera y la toma de decisiones informadas.

Por otro lado, el Incoterm Coste, Seguro y Flete es una herramienta indispensable en el comercio internacional, que define claramente las responsabilidades y los riesgos entre comprador y vendedor en el transporte marítimo. Comprender sus componentes es vital para calcular precios, gestionar aduanas y asegurar una cadena de suministro eficiente.

Dominar ambos significados de CIF no solo evita confusiones, sino que también empodera a empresarios y profesionales para optimizar sus operaciones, fijar precios competitivos y navegar con confianza en el complejo panorama económico global. La atención al detalle en la gestión de costos, tanto directos como indirectos, es la piedra angular de cualquier negocio exitoso.

Si quieres conocer otros artículos parecidos a CIF: Desentrañando sus Significados en Costos y Comercio puedes visitar la categoría Gastronomía.